Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Martin Petříček

Martin PetříčekUž je to více než deset let, co člen proslulé hudební skupiny ABBA Björn Ulvaeus začal prohlašovat, že Švédsko by se mělo úplně vzdát hotovosti. Ikona popu se stala hlasitým advokátem pro přechod k bezhotovostní společnosti zčásti i kvůli osobní zkušenosti – poté, co se zloději vloupali do bytu jeho syna. Ve společnosti, kde nemají peníze fyzickou podobu, by se takový zločin nestal, prohlašoval Ulvaeus.

Když pak v květnu 2013 Ulvaeus otvíral ve Stockholmu muzeum ABBA, za vstupenky se dalo zaplatit jen bezhotovostně. „Vyzývám kohokoli, aby přišel s důvody pro ponechání hotovosti, které převáží nad obrovskými výhodami, pokud se jí zbavíme,“ napsal tehdy hudebník na cedulku u vchodu. Mezi Švédy si tenhle přístup získal velkou popularitu a po cestě k bezhotovostní společnosti postupují nejrychleji na světě.

Podniků, kde nelze zaplatit bankovkami a mincemi, po celé zemi rychle přibývá. Objem švédských korun v oběhu se naopak rychle snižuje. Zatímco před deseti lety činil podíl hotovosti v oběhu na HDP země 2,6 procenta, loni už to bylo 1,1 procenta. To je ze všech zemí nejméně. Podle basilejské Banky pro mezinárodní platby činí tento podíl v USA 9,2 procenta, v eurozóně 12,8 procenta a v Japonsku dokonce více než 23 procent.

Jak lidé v eurozóně platí v kamenných obchodech

Podíl Švédů, kteří pravidelně využívají hotovost, klesl podle průzkumu švédské centrální banky Riksbank mezi lety 2010 a 2020 přibližně ze 40 procent na méně než deset procent. Pandemie cestu k digitalizaci ještě urychlila. Podle jednoho z nedávných průzkumů použilo při posledním nákupu hotovost pouze osm procent Švédů. Téměř devět z deseti Švédů zaplatilo debetní nebo kreditní kartou, jen malé procento využilo k platbě mobilní digitální peněženku Swish, za níž stojí šestice velkých švédských bank.

Přiblížil se – nejprve ve Švédsku a posléze i v ostatních zemích – konec hotovosti, jak ji dnes známe?

Švédové nejsou sami

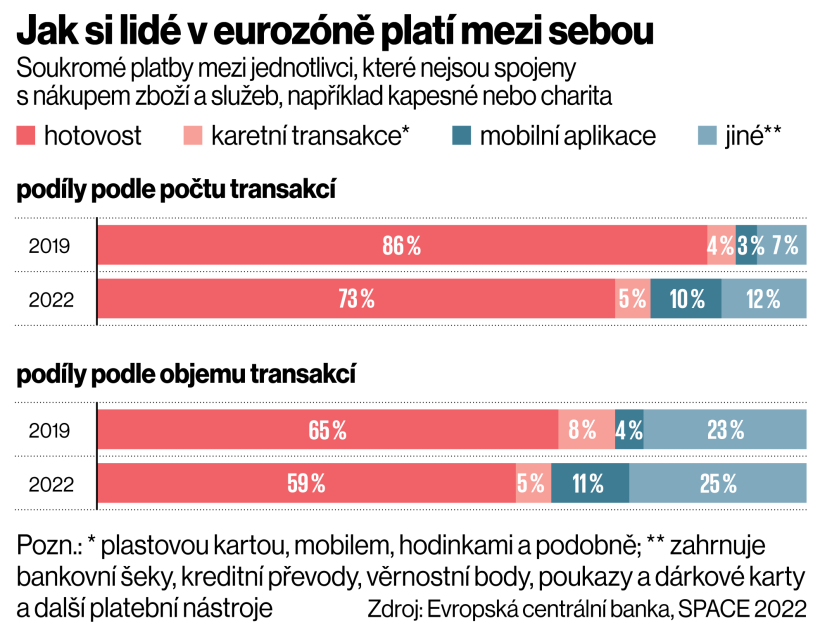

Popularita bezhotovostních plateb ovšem roste nejen ve Švédsku, ale takřka po celém světě. V eurozóně sice patří bankovky a mince stále k nejoblíbenějším způsobům placení, podle studie Evropské centrální banky však podíl hotovosti při platbách v obchodech klesl v roce 2022 na 59 procent ze 79 procent v roce 2016. Rozdíly mezi jednotlivými zeměmi jsou však obří. Zatímco ve Finsku nebo v Nizozemsku se hotově uskuteční jen každá pátá platba, na Maltě, ve Slovinsku, Rakousku a Itálii proběhnou s použitím bankovek a mincí více než dvě třetiny transakcí v obchodech.

Digitální metody placení přitahují uživatele jednoduchým, rychlým a v zásadě univerzálním použitím. Tempo nárůstu jejich popularity se ovšem v jednotlivých zemích liší a mezi lídry překvapivě nepatří nejvyspělejší ekonomiky. Vedle pokrokového Švédska je na špici v používání digitálních plateb Čína, kde lidé používají digitální peněženky a všudypřítomné QR kódy nejen k placení v obchodech, ale také mezi sebou.

Jak si lidé v eurozóně platí mezi sebou

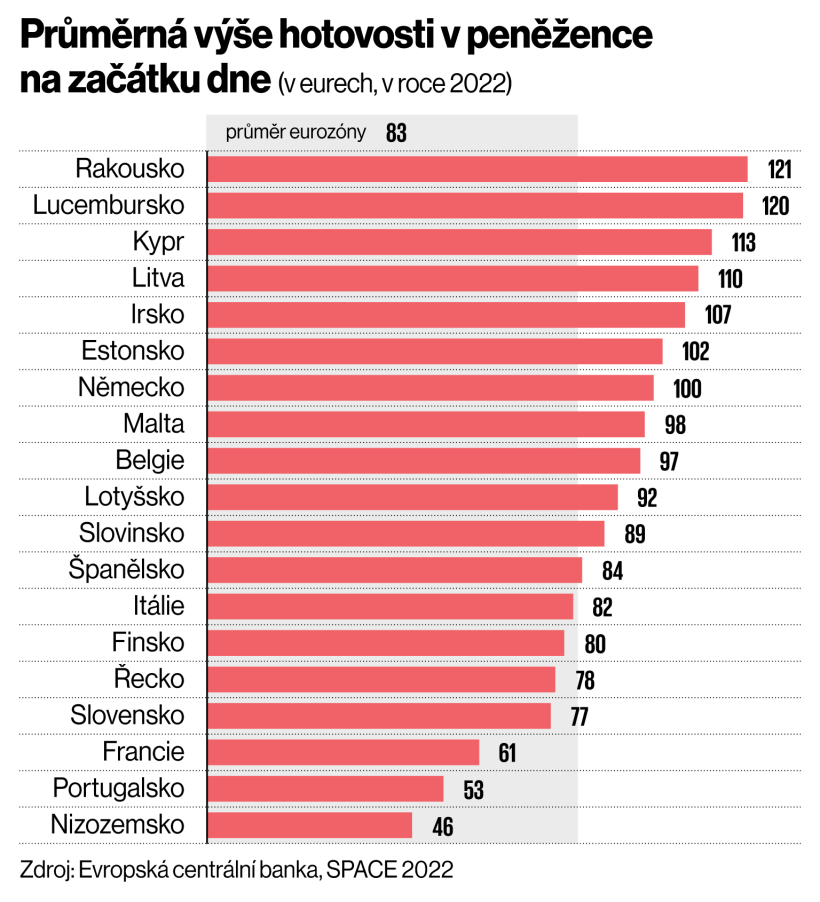

V některých zemích ovšem trend úplné eliminace hotovosti považují za nebezpečný. Například ve Švýcarsku, kde by se mělo letos konat referendum, zda ukotvit právo na platbu v hotovosti do ústavy. Právě Švýcaři drží v hotovosti na jednoho obyvatele nejvíc na světě – v přepočtu zhruba čtvrt milionu korun. Mezi velké zastánce hotovosti patří rovněž Rakušané.

Se zakotvením práva na hotovost přišla také skupina senátorů kolem Jitky Chalánkové z TOP 09. Horní komora ji však většinou jednoho hlasu při únorovém hlasování odmítla. Nedává prý smysl zakotvit toto právo do ústavy, neboť v Česku je dosud obtížnější zaplatit pomocí platební karty než v hotovosti. Povinnost přijímat hotovost upravuje běžný zákon, výjimky se týkají například nadměrného počtu mincí. Obchodníkům ovšem za porušení této povinnosti nehrozí žádná sankce.

Nástroj moci centrálních bank

Ulvaeus není sám, komu by dávalo zrušení hotovosti smysl. Vedle represivních orgánů, kterým by to usnadnilo sledování veškerých transakcí, sílí tlak také ze strany některých centrálních bank. Devět z deseti národních bank nyní vyvíjí svou vlastní digitální měnu, více než polovina z nich je nyní ve fázi ověřování konceptu. Národní banky hledají cesty, jak by jejich digitální alternativy dokázaly existovat společně se stávajícími platebními systémy. V současné době emitují elektronické peníze jen komerční banky, centrální bance přísluší vydávat pouze fyzické bankovky a mince.

Začnou‑li však centrální banky vydávat digitální peníze přímo lidem, získají nad nimi současně mnohem větší moc. A pokud zároveň zruší fyzickou hotovost, mohly by například jednoduše zavést záporné úrokové sazby. „Je to právě existence papírové hotovosti, co ztěžuje centrálním bankám snížení úrokových sazeb výrazněji pod nulu,“ prohlásil před několika lety ekonom Kenneth Rogoff.

Průměrná výše hotovosti v peněžence na začátku dne

Navíc, pokud se veškeré transakce odehrály bezhotovostně, mohly by snadno podlehnout kontrole. Dalo by se jednoduše předem určit, za co je možné peníze utrácet a za co nikoliv. Lidem by najednou začala chybět alternativa, bez hotovosti ve fyzické podobě by si nemohli peníze vybrat a nakládat s nimi podle svého uvážení.

Vlastní digitální měnu už spustily země jako Bahamy, Nigérie, Jamajka a osmička zemí ve východním Karibiku. Dalších 18 zemí, včetně Číny, Indie, Ruska či Austrálie, spustilo tyto projekty v pilotním provozu. Evropská centrální banka tak zřejmě učiní letos. Česká národní banka zatím k vytvoření digitální měny přistupuje spíše konzervativněji.

Přímé platby místo karet

Výhody bezhotovostního placení nejčastěji a s oblibou zmiňují zástupci firem, kteří na nich stavějí svůj byznys. Na svých číslech sledují, že podíl bezhotovostních plateb neustále roste. Nejde jen o karetní společnosti Mastercard či Visa, ale také o řadu start‑upů, které se zabývají zjednodušením plateb. Mnohé z nich usilují o narušení duopolu zmíněných platebních gigantů. Snaží se přímo propojit bankovní účty obou stran transakce, nejčastěji prodávajícího a kupujícího. Ať už v prostředí internetových obchodů, či u platebních terminálů v kamenných obchodech.

Přímé platby do platebních terminálů integruje například litevský start‑up Kevin. „Nabízíme alternativu k nákladným platebním kartám, které nebyly navrženy pro digitální věk a jejich zabezpečení neodpovídá dnešním standardům,“ říká Radoslav Tomašiak ze společnosti Kevin. Podle mezinárodní studie FIS Global Payments Report představuje nárůst plateb z účtu na účet, neboli A2A platby, hlavní letošní trend. Mají podle odhadů tvořit pětinu všech plateb v oblasti e‑commerce, výraznější nárůst je už vidět vedle Skandinávie také ve Velké Británii nebo Nizozemsku.

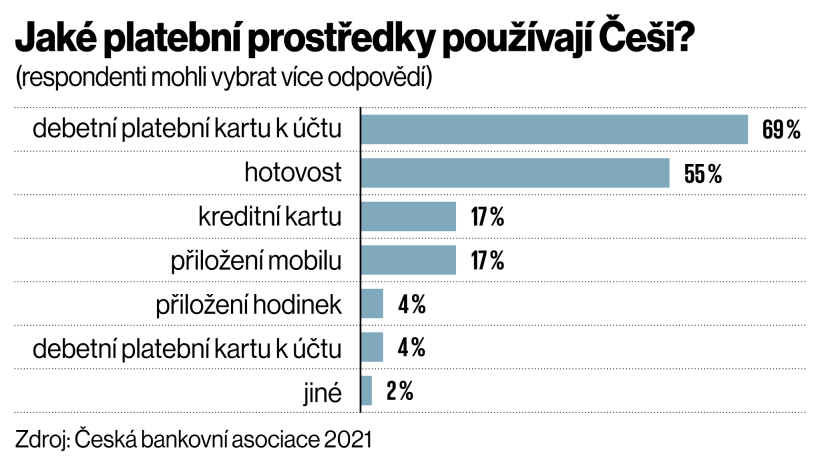

Jaké platební prostředky používají Češi?

Ředitel platební brány Comgate Jakub Ouhrabka říká, že bezhotovostnímu placení ve srovnání s dřívějškem nahrává i to, že práce s penězi se zjednodušuje a zrychluje. „V Česku fungují okamžité platby, dochází k zavádění instantních SEPA plateb v rámci Evropy, pro převody peněz napříč kontinenty lze využít řady služeb, které nabídnou prakticky okamžité připsání prostředků, a zároveň karetní společnosti experimentují s posíláním peněz z karty na kartu,“ říká Ouhrabka.

Hotovost limituje zisky obchodníků

Bezhotovostní placení může být teoreticky výhodnější také pro obchodníky. „Hotovost limituje obchodníkům dodatečné prodeje a je pro ně nepohodlná, protože ji musí na konci dne donést do banky. Tu samou hotovost, kterou předtím zákazník musel z banky vybrat. V samotných podnicích pak navíc zodpovědnost za hotovost na sebe přebírá personál. Z těchto důvodů je vlastně hotovost na provoz velmi drahá a manipulace s ní nepohodlná,“ říká zakladatel a šéf společnosti Qerko Lukáš Kovač.

Přesto se po zrušení elektronické evidence tržeb řada obchodníků rozhodla přejít na plně hotovostní režim. „Vidíme výrazný nárůst poptávky po hotovosti ze strany obchodníků, kteří se chtějí vyhnout placení vysokých poplatků za karetní terminály. Obracejí se na nás s požadavky na zřízení bankomatu v jejich provozovně nebo nejbližším okolí,“ říká výkonný ředitel společnosti Euronet ČR Ondřej Kozák. Další vývoj podle něj závisí na přístupu vlády a karetních společností. „Hotovost však nikdy nezmizí a troufnu si předpovědět, že nikdy nespadne pod 30 až 40 procent plateb,“ domnívá se Kozák.

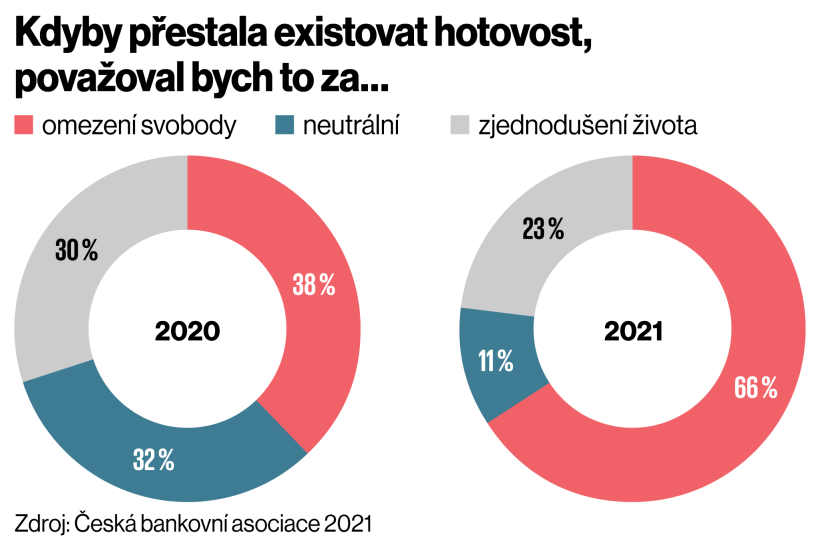

Kdyby přestala existovat hotovost, považoval bych to za…

Přestože je už nyní možné se při většině plateb obejít bez hotovosti, sedmasedmdesátiletý švédský zpěvák se jejího brzkého konce zřejmě nedočká. „Virtuální peníze pochopitelně nabízejí vyšší komfort, kontrolu a větší sklon k utrácení, což je výhodné pro obchodníky, méně už pro zákazníky. Pro určitou skupinu zákazníků představuje nemožnost platit hotově ztrátu svobody a příliš nebezpečnou kontrolu institucí nad jejich životy,“ říká Kozák.

Volba něco za něco

Volba mezi hotovostí a digitálními penězi je vždy něco za něco. A tuto volbu může provést pouze spotřebitel – záleží na jeho postoji k soukromí, anonymitě nebo pohodlí. „Fyzické peníze s sebou nesou samozřejmě řadu úskalí, osobně ale vidím smysl jejich zachování hlavně v možnosti volby platebního prostředku,“ dodává Tomašiak ze společnosti Kevin. A to i v případě, kdy bude hotovost z peněženek postupně mizet a poroste počet lidí, kteří raději vytáhnou u pokladny kartu, mobil či jiný elektronický prostředek.

Analytička Deutsche Bank Research Marion Laboureová upozorňuje, že 1,4 miliardy lidí na celém světě, tedy zhruba každý šestý, nemá přístup k bankovním službám. Ostatně i Evropská centrální banka ve svých materiálech uvádí, že ekonomika potřebuje ke svému fungování určitý objem dostupné hotovosti a že tradiční peníze jsou potřebné pro začlenění sociálně zranitelných, jako jsou starší spoluobčané nebo nízkopříjmové skupiny obyvatel.

Digitální peníze nabízejí vyšší komfort i kontrolu. A také větší sklon k utrácení. To je výhodné pro obchodníky, ale méně už pro zákazníky.

„Někteří lidé se také mohou cítit pohodlněji při používání hotovosti a mohou mít omezený přístup k digitálním technologiím. A stále je celá řada transakcí, které nemusí být možné provádět pomocí digitálních platforem. Například drobný nákup na ulici může být obtížné nebo nemožné provést bez hotovosti,“ dodává obchodní ředitelka TrustPay Karin Milková. Na rozdíl od digitálních platebních systémů není hotovost zranitelná vůči hackerům a kybernetickým útokům.

To může být i jeden z důvodů, proč se pro běžné placení zatím neprosadily kryptoměny. „Navíc se některé kryptoměny, jako například bitcoin, vyznačují vysokou volatilitou, jejich hodnota může rychle kolísat. V některých zemích je regulace kryptoměn přísná a může být obtížné je používat jako platidlo, zatímco v jiných zemích jsou kryptoměny legální a vládou podporované,“ říká Milková.

Martin Stránský, ředitel a zakladatel české společnosti Bit.plus, ovšem podotýká, že kryptoměny mohou sloužit například pro zahraniční platby, byť spíše pro větší transakce. „Nicméně kryptoměny vnímám spíše jako alternativní investiční nástroj a nositele hodnoty,“ říká Stránský.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.