Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Vojtěch Wolf

Vojtěch WolfKdyž se loni 6. května poprvé objevila zpráva, že se novým guvernérem České národní banky stane Aleš Michl, koruna zeslábla z tehdejšího kurzu 24,6 za euro až na rovných 25 a po jeho jmenování o pět dní později pád pokračoval až na 25,3 koruny za euro. O den později pak rada České národní banky, ještě pod vedením tehdejšího guvernéra Jiřího Rusnoka, zahájila měnové intervence na její podporu. Stačilo několik měsíců a koruna je nejsilnější za více než 14 let.

Ve stejné politice totiž ČNB pokračovala i pod Michlem a po personální obměně. „Bankovní rada se rozhodla nepřipustit dlouhodobější oslabení kurzu koruny v situaci vysoké inflace. Na tom se nic nemění,“ připustil v květnu nový šéf ve svém prvním guvernérském rozhovoru pro Ekonom.

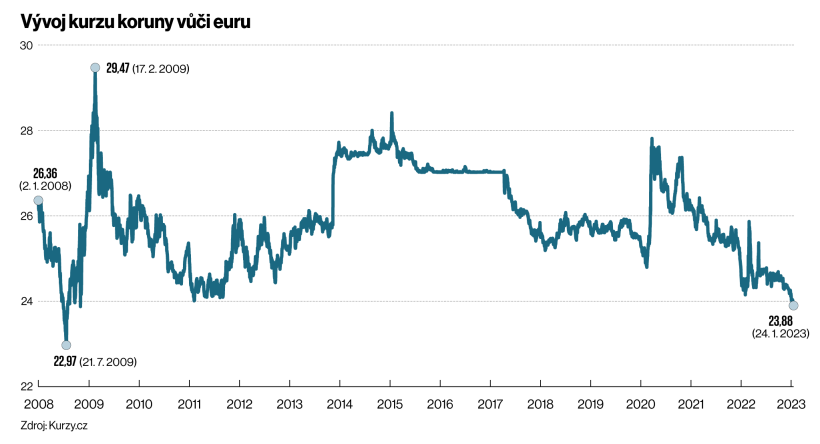

Od května do října vydala národní banka na obranu koruny skoro 26 miliard eur. Jenže ani to zcela nevysvětluje, proč je česká měna tam, kde je. Na konci minulého týdne byl její kurz 23,92 za euro, na podobné úrovni se naposledy ocitla v srpnu 2008, měsíc před pádem investiční banky Lehman Brothers a začátkem finanční krize.

Pro analytiky je to spíše překvapení. „Předpokládali jsme, že se koruna bude pohybovat pod intervenční úrovní, kterou odhadujeme na 24,60 až 25,70,“ potvrzuje ekonom František Táborský, měnový stratég v nizozemské bance ING.

„Vypadá to, že odhodlání ČNB korunu stabilně bránit před negativními výkyvy funguje a je o ni zájem,“ nastínil vysvětlení Tomáš Kolář, CEO předního českého exportéra Linet Group, která se zabývá výrobou sofistikovaných zdravotnických lůžek. Tomu by odpovídalo, že podle oficiálních statistik již ČNB od listopadu na trhu neintervenuje.

Také analýza Hospodářské komory počítá s hodnotami bližšími 25 korunám za euro. „Máme za to, že dlouhodobý rovnovážný kurz koruny je spíše na slabší než aktuální úrovni,“ říká Ladislav Minčič, ředitel Odboru legislativy, práva a analýz Hospodářské komory ČR.

Jak ale upozorňuje ekonom Monety Money Bank Petr Gapko, Česká národní banka čekala kurz kolem 24 korun za euro na konci roku 2022 už ve své loňské únorové prognóze. „Nijak zvlášť překvapivé to není, balance rizik se díky ochotě obměněné bankovní rady bránit nadměrnému oslabování kurzu dramaticky změnila,“ podotýká Miroslav Singer, hlavní ekonom společnosti Generali CEE Holding a někdejší guvernér ČNB.

Trhy se lekly války, teď se vracejí

Důvodů, proč se v posledních týdnech obchodníci s měnami vrhli na korunu, je hned několik.

Podle Jakuba Seidlera, hlavního ekonoma České bankovní asociace, se řada investorů v průběhu roku 2022 zbavila pozic ve střední a východní Evropě kvůli rizikům spojeným s válkou na Ukrajině. „V závěru minulého roku se však sentiment otočil a investoři si uvědomili, že mají ve svých portfoliích měny regionu zastoupeny nepoměrně málo, a začali je opět nakupovat. Trend pokračuje i nyní,“ říká.

Vývoj kurzu koruny vůči euru

Konkrétně do Česka investory láká i úrokový diferenciál, tedy rozdíl mezi sazbami ČNB a Evropské centrální banky, který se sice postupně snižuje v důsledku růstu sazeb ECB, ale pořád je pro řadu obchodníků atraktivní.

Stále ale vyvstává otázka, jak dlouho měna na těchto úrovních může vydržet a kam dál se bude vyvíjet. Podle Singera má ČNB velkou výhodu v podobě masivních devizových rezerv na její podporu. „Je třeba si uvědomit, že ty rezervy mohou ufinancovat i deficit zahraničního obchodu na pěkných pár let, byť samozřejmě nezachrání dlouhodobý trend,“ říká.

Pokud nedojde k nějakému novému šoku, lze podle analytika České spořitelny Michala Skořepy spíše předpokládat, že trend pozvolného posilování bude pokračovat.

Většina analytiků nicméně jeho přesvědčení o udržitelnosti současného silného kurzu nesdílí. „Tuzemská ekonomika se potýká s poměrně výrazným deficitem platební bilance. Koruna tak bude čelit protivětru a většina analytických předpovědí proto počítá s tím, že si současné úrovně neudrží,“ říká Seidler.

Čechům silná koruna přináší hned několik pozitiv. Například zlevňuje dovolené či nákupy zboží z Evropy. Hlavně však snižuje ceny dovážených energií a surovin a tím pádem o něco i domácí inflaci. „Silnější koruna bezesporu působí protiinflačně, ale důležitá je síla transmise koruny do tuzemských cen. Desetiprocentní posílení koruny by meziroční inflaci snížilo o jeden až 1,5 procentního bodu,“ vysvětluje Seidler. „I kdybychom transmisi nyní odhadovali jako silnější vzhledem k vyšší roli dovážených energií, tak ani silnějším kurzem se jen tak dvouciferné inflace nezbavíme.“

Jestli je silný kurz pro někoho problém, jsou to zdejší vývozci. A to přesto, že se proti měnovým výkyvům zajišťují.

Korunu? Ne, raději euro

Podle předsedy představenstva Asociace exportérů Otto Daňka posilování koruny výrazně krátí tržby zisky exportérů a ohrožuje jejich konkurenceschopnost. „Jenom pro zajímavost, stávající kurz eura v ČNB by oproti minulému roku zkrátil příjmy exportérů o 131 miliard korun, ale oproti roku předminulému dokonce o 380 miliard,“ tvrdí Daněk s dovětkem, že pokud bude posilování pokračovat, pozice českých podniků v zahraničí to ohrozí natolik, že některé se ocitnou na hranici vlastní existence. „I několikaprocentní zdražení vývozu je může na velmi konkurenčním světovém trhu vyřadit ze soutěže,“ potvrzuje Minčič.

Největší z nich už pomalu přešly na obchodování v eurech. „Funkční měnou Škody Auto je od roku 2023 euro. Pro společnost změna představuje zejména praktické zjednodušení záležitostí budoucího plánování a finančního řízení,“ říká mluvčí největší domácí automobilky Simona Novotná.

Šéf Linetu Kolář potvrzuje, že trend je všeobecný: „Česko je exportní ekonomika, exportem tvoří svoji přidanou hodnotu. Kontrakty mezi firmami i v Česku, nákupy materiálů, úvěry, vše již děláme v eurech. Koruna nás zatěžuje a většina exportérů ji používá už jen na výdaje, kde nelze euro použít.“ Jde o vyplácení mezd a daně. To znamená, že posilování koruny prodražuje lidskou práci, snižuje přidanou hodnotu i konkurenceschopnost, dodává Kolář.

Koruna je za poslední dekádu nejsilnější nejen v nominálním vyjádření. V takzvaném reálném efektivním kurzu, který bere v potaz i relativní vývoj cen v zahraničí, se ukazuje jako nejsilnější v historii společné euroměny.

Zatímco analytici pochybují, že krátkodobě současný silný kurz vydrží, naopak v dlouhodobém výhledu, tedy až se uklidní situace na východě Evropy, očekávají spíše její mírné posilování.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.