Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Radek Novotný

Radek NovotnýMiláčci akciových investorů poznávají po letech takřka nepřetržitého růstu hranice svých možností. Američtí technologičtí obři Apple, Amazon, Microsoft, mateřská společnost Facebooku Meta nebo Alphabet, pod který spadá Google, čelí útlumu ekonomiky, rostoucí konkurenci, ale také dopadům takřka neomezeného vládnutí svých bossů. Pětice takzvaných Big Tech firem tak ve velkém propouští a brzdí i další přebujelé náklady. A to i přesto, že stále poměrně slušně šlape.

Meziroční růst tržeb těchto společností se ve třetím čtvrtletí podle listu The Economist zastavil těsně pod deseti procenty. Nicméně dříve se standardně pohyboval ve středních dvouciferných číslech. Namlsané akciové trhy, vyšponované zejména masovými nákupy během pandemie, na to reagují velice citlivě.

Tržní kapitalizace gigantů ze Silicon Valley v letošním roce klesla více než o jednu třetinu. V peněžním vyjádření se „vypařilo“ kolem 3,7 bilionu dolarů. To s sebou stahuje celé akciové trhy. Velká pětka totiž tvoří téměř čtvrtinu hodnoty firem z indexu S&P 500, který zahrnuje akcie 500 největších na amerických burzách obchodovaných podniků. Přitom ještě v roce 2013 byl tento podíl pouze osm procent.

Americké akcie tak letos podle indexu S&P 500 ztratily 16 procent, bez Big Tech firem by to ale bylo o čtvrtinu méně. Index Nasdaq‑100, který zahrnuje převážně technologické společnosti, se tento rok propadl dokonce o 28 procent.

Vývoj akciového technologického indexu Nasdaq -100

Velké propouštění

Většina velkých technologických firem současnosti jako Amazon či Meta, ale také ty menší jako hudební server Spotify, online videotéka Netflix nebo e‑commerce společnost Shopify, mají jedno společné – vznikly díky internetu. Bez něj by neexistovaly. Ani lidé dnes bez internetu prakticky nefungují. Proto technologické firmy už v letech před pandemií rychle rostly, nabíraly spousty zaměstnanců a investovaly vysoké částky do dalšího rozvoje. To ještě zesílilo během pandemie covidu, kdy byli lidé zavření doma a místo v kamenných obchodech, na koncertech či v kinech utráceli peníze za internetové služby. Financí na to měli dost i díky tomu, že vlády novými penězi podporovaly růst ekonomik postižených uzavírkami.

Tržní kapitalizace gigantů ze Silicon Valley v letošním roce klesla více než o třetinu, vypařilo se asi 3,7 bilionu dolarů.

Akciové trhy tak nabraly rychlejší tempo vzhůru. To podpořili i drobní investoři tím, že začali víc využívat aplikace jako Robinhood nebo Revolut, které jim umožnily snadno nakupovat akcie. A oblíbili si právě známé technologické firmy.

„Panovala turbo euforie, že to poroste do nekonečna,“ popisuje Michal Semotan, portfolio manažer J&T Investiční společnosti. Podle Daniela Gladiše, zakladatele investičního fondu Vltava Fund, proto byly akcie technologických firem nadhodnocené. Pak ale tempo růstu ztratilo dynamiku a došlo k vystřízlivění trhu. „Řada lidí začala z trhu v panice zase vystupovat,“ dodává Semotan. Letos proto začaly technologické akcie rychle klesat.

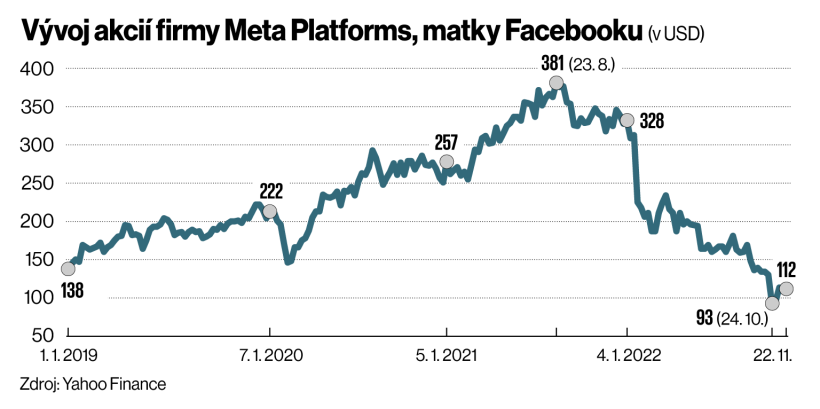

Vývoj akcií firmy Meta Platforms, matky Facebooku (v USD)

Do hry totiž vstoupila rostoucí inflace. Banky zvýšily úrokové sazby, ekonomové oznamovali nástup recese, lidé začali šetřit a rychlý růst tržeb technologických firem se tak po letech proměnil ve stagnaci či menší pokles. Některé z nich přesto se šlápnutím na brzdu váhaly. Například Meta Marka Zuckerberga ještě letos nabrala tisíce nových pracovníků, přestože její příjmy z reklamy, na kterých je závislá, klesaly. Ve třetím čtvrtletí roku se tržby firmy snížily o čtyři procenta na 27,7 miliardy dolarů a zisk se propadl meziročně o polovinu na 4,4 miliardy dolarů. Hodnota akcií firmy Meta od začátku roku poklesla o dvě třetiny.

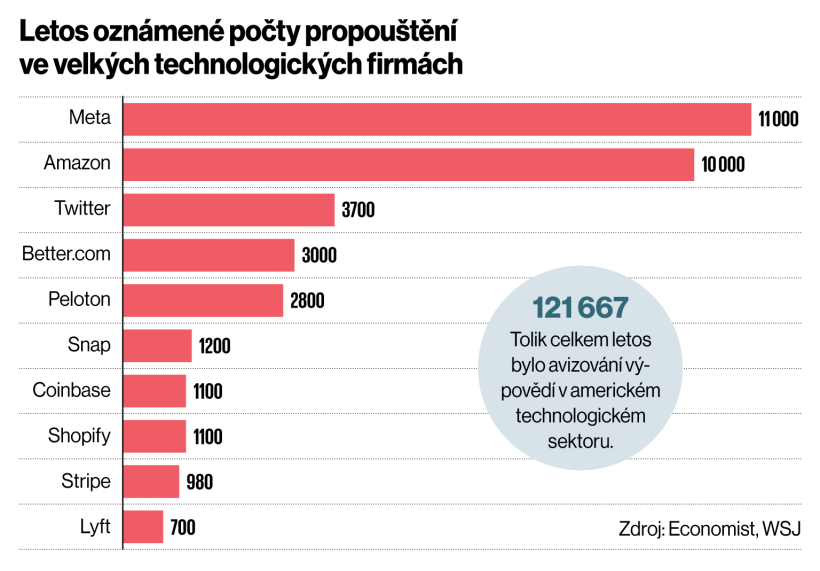

Společnost proto na začátku listopadu oznámila, že začíná šetřit a propustí 11 tisíc zaměstnanců, což je asi 13 procent celkového počtu. S vyhazovy přišly i další technologické firmy. Twitter má po převzetí Elonem Muskem opustit až polovina zaměstnanců, což je kolem 3700 lidí. Amazon se zbaví necelého procenta, tedy asi 10 tisíc lidí. Celkově letos americké technologické firmy podle serveru The Wall Street Journal oznámily už přes 120 tisíc vyhazovů. Většina z nich se sice nedostane pod počty zaměstnanců z období před pandemií, i tak jde ale o významný krok, protože takové propouštění tyto společnosti v minulosti nezažily. „Náklady teď technologickým firmám rostou mnohem rychleji než byznys, takže co se týče ziskovosti, dostávají se pod tlak,“ říká Gladiš.

Pětice Big Tech firem v minulých letech utrácela na svůj rozvoj tak razantně, že jejich společné roční výdaje loni poprvé překročily podle The Economist bilion dolarů. Jen hodnota nemovitostí těchto internetových firem se za posledních pět let ztrojnásobila.

Víra v mimořádné schopnosti

Za klesající výkonností technologických obrů stojí také neutuchající víra zakladatelů ve vlastní mimořádné řídicí a vizionářské schopnosti. I ty ale mají své limity. V momentu, kdy firma začíná a rychle roste, může být neomezený a odvážný vládce přínosem. Jakmile se ale ze start‑upu stane konglomerát, vyplácí se demokratičtější přístup.

Letos oznámené počty propouštění ve velkých technologických firmách

Například Mark Zuckerberg si usmyslel, že sociální síť Facebook promění ve společnost zaměřenou na virtuální svět, takzvané metaverzum. Už za to utratil 20 miliard dolarů a hodlá přidat další desítky, přestože tento projekt zatím přináší jen minimální tržby. „Je velice nejisté, jestli to nějaký zisk přinese. Proto se to řadě investorů nezamlouvá a proto akcie Mety dostaly velkou ránu,“ myslí si Gladiš z Vltava Fund. Každopádně Zuckerberg může dál pokračovat ve své vizi. Sice nevlastní rozhodující podíl akcií ve firmě, ale má rozhodující, 54procentní balík hlasovacích práv, takže žádosti dalších investorů o změnu může ignorovat.

Za klesající výkonností technologických obrů stojí také neutuchající víra zakladatelů ve vlastní mimořádné schopnosti.

Podobně to funguje v holdingu Alphabet, vlastníkovi Googlu s ročními tržbami přes 250 miliard dolarů. Jeho zakladatelé Larry Page a Sergey Brin si ponechávají 51 procent hlasovacích práv, což jim také umožňuje přehlasovat přání ostatních vlastníků.

Na opačné straně spektra jsou Microsoft a Apple, kterým nevládne zakladatel vizionář s kontrolním podílem, ale fungují na principu jedna akcie – jeden hlas. „Management je i díky tomu pod tlakem, aby firmy řídil velmi efektivně a neutrácel zbytečně peníze na věci, které nevydělávají,“ vysvětluje Semotan z J&T Investiční společnosti. Právě Applu a Microsoftu se letos v rámci velké pětky vede nejlépe a jejich akcie ztratily nejmenší hodnotu.

Ještě očividnějším příkladem zhoubného vlivu neomezené moci na velkou firmu je kryptoměnová burza FTX, která měla nedávno hodnotu 32 miliard dolarů. Pak ale došlo k jejímu pádu, po kterém se zjistilo, že neměla ani pořádné účetní oddělení a 30letý zakladatel Sam Bankman‑Fried a jeho nejbližší spolupracovníci utratili například jen za luxusní nemovitosti na Bahamách přes 120 milionů dolarů.

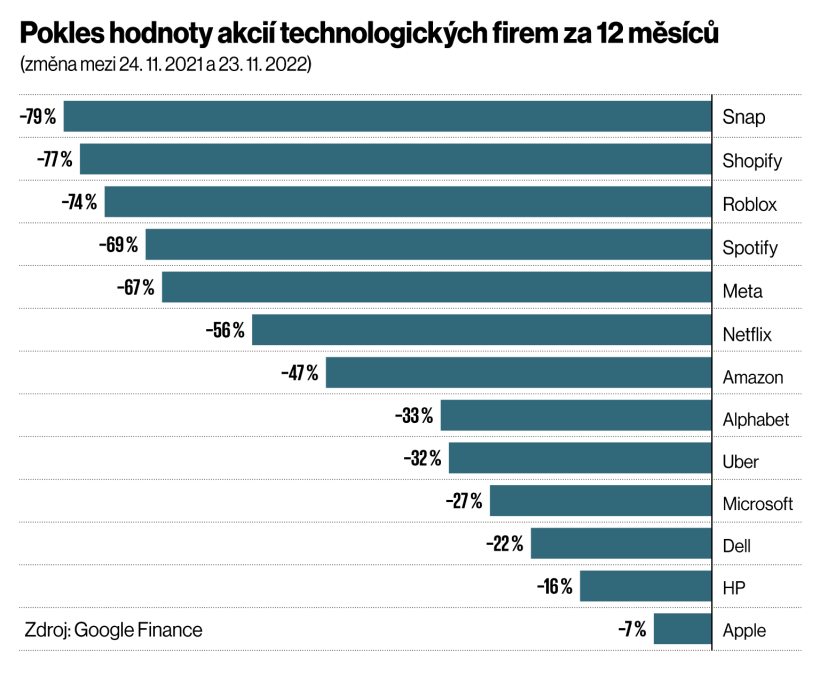

Pokles hodnoty akcií technologických firem za 12 měsíců

Hranice možností

Technologické konglomeráty budou v budoucnu čelit také dalším nástrahám, kvůli kterým už by se nemusely vrátit ke svému dlouhotrvajícímu dynamickému růstu. Jednou z nich jsou omezené hranice jejich trhu. „Například Amazon už asi nebude brát kamenným obchodům takový objem prodejů, jelikož už velkou část trhu získal. Proto už nemůže růst o desítky procent ročně. Jinými slovy technologické firmy se svou dynamikou dostávají na stabilnější úroveň, která je běžná u tradičních, například průmyslových firem,“ říká Jan Vedral, zakladatel investiční společnosti Conseq.

Velké technologické firmy také čelí agresivní konkurenci, kterou ve svých začátcích cítily mnohem méně. Do všech moderních oborů od internetových služeb přes chytré telefony po e‑shopy vstoupilo obrovské množství start‑upů, které částečně kopírují model svých velkých vzorů. Některé se začaly prosazovat globálně, jiné jen brzdí expanzi velkých firem na svých domovských trzích.

Třeba Facebook naráží na velkou popularitu čínské sociální sítě TikTok, která nyní na rozdíl od Mety nabírá nové zaměstnance a ukusuje si stále větší porci z reklamního trhu. Pandemie covidu zase přinesla širokou konkurenci Amazonu. „Všem obchodům, které byly kamenné a jen částečně internetové, v tu chvíli nezbývalo nic jiného než se vrhnout všemi silami do online světa. Ziskovost Amazonu tak teď drží cloudové služby, což byl kdysi vedlejší produkt,“ říká Gladiš.

Investiční odborníci přesto věří, že největší technologické firmy ještě neřekly poslední slovo. A vzhledem k tomu, jak se jejich akcie propadly, může být jejich nákup nyní výhodný. „Teď už budou opatrnější a budou víc sledovat své náklady. Až inflace trochu pomine a úrokové sazby začnou klesat, technologické firmy zase půjdou v oceněních nahoru. V horizontu příštího půl nebo tři čtvrtě roku bude příhodné si nějaké akcie do portfolia na horizont pět let a dál nakoupit,“ odhaduje Semotan. Podle Gladiše může trvat ještě déle, než akcie Big Tech firem začnou zase setrvale růst. Do původní kondice se ale už nemusí v budoucnu dostat středně velké technologické firmy, které nejsou ziskové.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.