Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Alžběta Vejvodová

Alžběta VejvodováRůst úrokových sazeb z posledních měsíců dostává stále více zájemců o hypotéky na hranu dlouhodobé udržitelnosti splácení. V Praze si lidé v průměru na bydlení půjčují přes čtyři miliony korun. Měsíční splátka při dvacetileté splatnosti takové hypotéky činí téměř 29 tisíc korun. V této situaci nabývá na intenzitě snaha klientů s bankami smlouvat o výši úrokové sazby. Každá desetina dolů se počítá. O tři desetiny bodu nižší úrok znamená u čtyřmilionové hypotéky úsporu na měsíční splátce kolem 700 korun. Manévrovací prostor, jak dosáhnout nižšího úroku oproti standardní nabídce, se otevírá prakticky v každé bance. Zákazník jen musí vědět, jaké argumenty na ten který bankovní dům zabírají. Týdeník Ekonom přináší jejich přehled.

Rozdíly v ceníku

Sazby na hypotečním trhu se liší mezi bankami i v rámci jednotlivých bank a mění se v čase. „Aktuálně není na trhu žádná, jejíž strategií by bylo být stabilně tím nejlevnějším poskytovatelem,“ upozorňuje obchodní ředitel finanční skupiny Partners Jan Brejl.

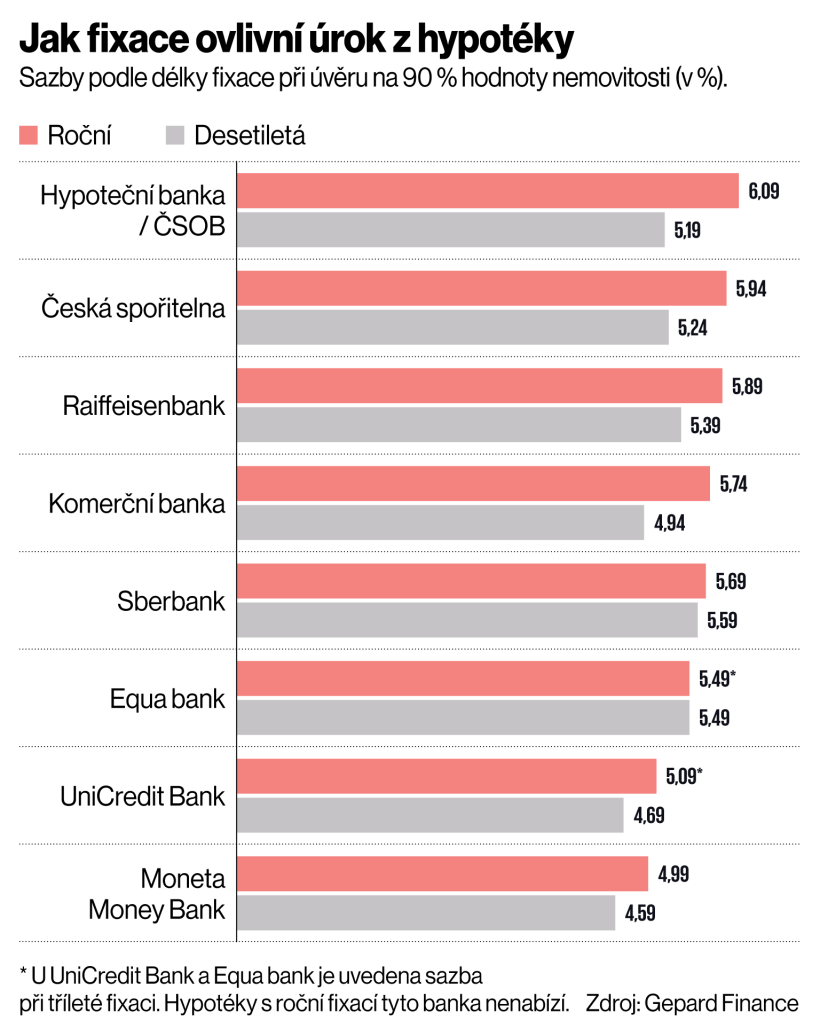

Nastavení úrokových sazeb tak ovlivňuje především to, jaký typ klientů daná banka preferuje a jak dlouhé fixace chce více prodávat. Aktuálně platí, že čím delší fixace, tedy období, po které zůstává úrok nezměněný, tím nižší sazbu lze získat. Výhodnější jsou tedy hypotéky s fixací na sedm a více let. Rozdíly mohou dosahovat téměř jednoho procentního bodu v závislosti na bance a poměru výše hypotéky k hodnotě nemovitosti.

Například Česká spořitelna nabízí desetiletou fixaci hypotéky na 90 procent hodnoty nemovitosti s úrokem o 0,7 procentního bodu nižším než obdobný úvěr s roční fixací. U Hypoteční banky je rozdíl dokonce 0,9 procentního bodu ve prospěch desetileté fixace. To u více než čtyřmilionové hypotéky z našeho příkladu z úvodu znamená snížení měsíční splátky přes dva tisíce korun.

„Tento trend reflektuje predikce bank, že právě po období kolem sedmi let bude docházet opět ke snižování úrokových sazeb,“ vysvětluje Brejl.

Další možností, jak si úrokovou sazbu z hypotéky o několik desetin procentního bodu snížit, je nákup dalších produktů banky. „Typicky jde o životní pojištění, ale u nás v Hypoteční bance máme i slevu za to, když si klient pojistí hypotéku v naší sesterské ČSOB pojišťovně. Další sleva je samozřejmě za využívání účtu v ČSOB bance,“ popisuje generální ředitel a předseda představenstva Hypoteční banky Jiří Feix.

Jenže ne vždy na takto získané slevě klient reálně něco ušetří. Pokud si uzavře kvůli hypotéce životní pojistku nebo pojištění schopnosti splácet, musí počítat s tím, že za ně každý měsíc též bance něco zaplatí. Například při sjednání pojištění schopnosti splácet se žadatel zpravidla zavazuje platit kolem devíti procent z měsíční splátky. To u průměrné hypotéky dělá kolem tisíce korun měsíčně.

Konkurence na straně zákazníků

Jistým způsobem, jak dosáhnout snížení úroku, je tak spíš paralelní jednání s více bankami zároveň. Když totiž žadatel přinese nabídku od konkurence, snaží se ji banka většinou minimálně dorovnat, ne‑li dokonce předčit. „Čím větší a bonitnější je klient, tím spíše se o něj banka bude chtít poprat,“ upozorňuje hlavní analytik Broker Consulting Martin Novák.

Minimální výše úvěru, při které žadatel může získat slevu na úrokové sazbě, se liší v závislosti na bance. Roli ale hraje také celková situace klienta a průměrná výše hypotéky v jeho regionu obvyklá. „Co je v Karlových Varech supervelký úvěr, to je v Praze mírně nadprůměrné. Řekl bych, že v Praze úvěry kolem sedmi milionů korun stále ještě nejsou nic překvapivého. Uznalé povytažení obočí způsobí až úvěry přes 10 milionů korun,“ popisuje místopředseda představenstva Gepard Finance David Eim.

Jak fixace ovlivní úrok z hypotéky

Smlouvat se vyplatí hlavně při refinancování starších hypoték. „Stávající klient zpravidla dostává vyšší nabídku, než jsou sazby pro nové klienty. Rozdíl bývá do 0,3 procenta. V případě, že klient byl v průběhu splácení delikventní, tak i o procento více,“ popisuje Jan Brejl. Avšak v případě, že klient donese nabídku od konkurence, má velkou šanci sazbu snížit. Banky si totiž chtějí prověřené zákazníky udržet. Ve výsledku tak bývají nakonec úrokové sazby refinancovaných hypoték naopak o několik desetin procentního bodu nižší než u těch nových.

Lepší úrok může u některých bank usmlouvat klientům také finanční poradce. Zpravidla jde také o desetiny procenta. „Základem je to, že dobrý finanční poradce má povědomí o aktuálních nabídkách bank a dokáže už na začátku klientovi doporučit banky se zajímavými sazbami, odpovídající jeho záměru a finanční situaci,“ uvádí analytik Golem Finance Luboš Svačina a dodává: „Výhoda oproti laikovi je v tom, že poradce s dostatečnou praxí a zkušeností tuší, kam až je banka ochotna se sazbou jít.“ Mnohdy zvýhodnění spočívá v tom, že banka po jednání s poradcem nabídne sazbu jako s rizikovým pojištěním, ale hypotéku poskytne bez něj.

Nový trend: zelené hypotéky

Novým trendem, který se na trhu začíná prosazovat zhruba v posledním roce, jsou takzvané zelené či ekologické hypotéky. Banky nabízí zvýhodněnou úrokovou sazbu klientům, kteří si berou úvěr na úsporné domy a byty. Jako první s tímto zvýhodněním přišla Hypoteční banka, u níž nákup úsporného bydlení znamená slevu 0,2 procentního bodu ze standardní úrokové sazby.

Získat slevu je poměrně jednoduché. „Je potřeba doložit takzvaný energetický štítek, průkaz energetické náročnosti budovy, a pokud má třídu A nebo B, tak uznáme slevu,“ uvádí Feix.

Platí přitom, že štítek by měl poskytnout prodávající kupujícímu automaticky. Jen v Hypoteční bance tuto slevu každý měsíc získá kolem 600 klientů. U úvěru na výstavbu domu ji čerpá 75 procent veškerých klientů, v případě hypoték na koupi nemovitosti jde zhruba o pětinu.

Spektrum bank, které zvýhodnění na ekologické bydlení nabídnou, se navíc bude rozšiřovat a do budoucna by se mohlo pod vlivem evropské regulace stát novým standardem. „Zelené hypotéky plánujeme představit během letošního roku,“ říká šéf hypotečních úvěrů v České spořitelně Filip Belant.

Letos se největší banky na trhu chystají přijít také se zvýhodněnými hypotékami pro mladé lidi. Navazují tak na trend nastavený Českou národní bankou, kdy z chystaného omezení hypoték na 90 procent ceny nemovitosti a snížením limitu na poměr měsíční splátky k výši příjmu budou pro mladé žadatele do 36 let platit výjimky. Banky v důsledku toho mají zájem přilákat více žadatelů z tohoto lukrativního segmentu. Mladí lidé obecně pro ně totiž mají velkou perspektivu. Ze začátku sice většinou jen tak tak splácí, později jim ale příjmy rostou a oni si díky tomu k hypotéce přibírají další produkty, například ty investiční.

Jak vysoké slevy banky mladým žadatelům nabídnou, zatím není zcela jasné. Přesnou výši slev banky s ohledem na konkurenci do poslední chvíle tají. S nejvyšší pravděpodobností však sleva nepůjde nad půl procentního bodu.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.