Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Petr Kain

Petr KainKdy skončí pandemie koronaviru, jež zmrazila světovou ekonomiku, neví nikdo. Již dnes je ale jasné, že až se tak stane, bude svět chudší a také mnohem zadluženější. Ve snaze zachránit koronavirem ochromené hospodářství do něj totiž vlády ve spolupráci s centrálními bankami v posledních měsících pumpují biliony dolarů.

Jak spočítali analytici Mezinárodního měnového fondu, opatření na podporu ekonomiky u dvacítky nejbohatších zemí světa dosáhla v reakci na pandemii během několika málo měsíců 3,5 procenta jejich HDP. To je mimochodem více než podpora, kterou nejbohatší země světa vynaložily během celého krizového roku 2009.

Podle ekonomů je to správná reakce. "V tuto chvíli je nezbytné udržet hospodářství v chodu, podpořit firmy a zaměstnanost, aby se situace dále nezhoršovala," říká například hlavní ekonom Komerční banky Jan Vejmělek. Jak ale obratem dodává, po stabilizaci situace bude nutné začít řešit otázku, kdo všechny ty fiskální a měnové stimuly zaplatí. Vládní dluhy, které již před pandemií dosahovaly rekordní výše, totiž dál bobtnají.

Podle MMF budou mít letos takzvané rozvinuté ekonomiky (patří mezi ně 35 zemí světa včetně Česka) průměrný schodek rozpočtu ve výši 11 procent HDP (pro srovnání − nejhorší deficit českého rozpočtu za posledních 20 let byl 6,5 procenta v roce 2002). Tohle obrovské číslo navíc platí jen v případě, že v druhé polovině roku už nedojde k žádnému dalšímu "zamrznutí" světa a ekonomika se bude postupně uzdravovat z koronavirového šoku. Jinak může být ještě hůř.

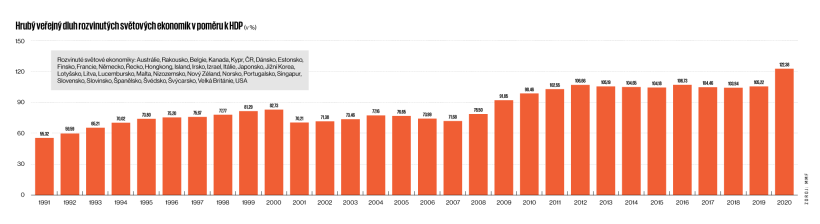

Infografika: Až skončí boj s virem, čeká svět zápas s dluhy

I když se ale naplní optimističtější scénář, pořád to znamená, že bohaté světové země zvýší svůj hrubý veřejný dluh ke konci roku o šest bilionů dolarů na celkových 66 bilionů. Jinak řečeno, celkové zadlužení vlády a dalších veřejných orgánů státu se v poměru k HDP zvýší u těchto zemí ze 105 na 122 procent. To je více než během jakéhokoliv roku poslední finanční krize.

Názory

- Jan Štětka: Po ochutnávce volného parkování modré zóny zbledly

- Kateřina Hemzová, Petr Knap: Evropa pod tlakem automobilek

Téma čísla

Rozhovor

Další témata

- Stát začal kontrolovat kurzarbeit, firma, kde se pracuje načerno, peníze nedostane

- Koronavirová krize urychlí nástup robotů do skladů

- České start‑upy ve světových sítích

- Identifikovat koronavirus není snadné, hledá se rychlá a spolehlivá metoda detekce

Ze světa práva

Moje tři cesty

Auto

Kalendárium

Samotná výše dluhu však ještě nemusí být nebezpečná. Podstatné je, aby byl nominální růst hrubého domácího produktu (což je součet reálného růstu HDP a inflace) vyšší než úrokové sazby u vládního dluhu. Spojené státy tak sice mají rekordně vysoký dluh, vzhledem k nízkým úrokovým sazbám ale na jeho splácení loni vynaložily "jen" 1,8 procenta HDP, což bylo méně než před 20 lety.

Mnohem hrozivější je situace takzvaných rozvíjejících se ekonomik, které sice nemají vzhledem k HDP tak vysoké dluhy (letos by podle MMF měly vzrůst na 62 procent HDP), ale musí čelit šokům na několika různých frontách. Jednak je zasáhla samotná pandemie, která zastavila jejich hospodářství, jednak se snížila poptávka ze zahraničí. Mnohé z těchto států jsou také exportéry komodit, jejichž ceny nyní padají a ke všemu je jejich dluh denominován z velké části v zahraničních měnách. U rozvíjejících se trhů jde o dluh ve výši 8,4 bilionu dolarů, z čehož nejméně 730 miliard je splatných do konce tohoto roku. Dojde-li k oslabení lokálních měn, mohou mít tyto státy se splněním svých dluhových závazků velké problémy.

Komplikace s dalekosáhlými geopolitickými dopady však mohou postihnout i mnohé rozvinuté země. Řada evropských států se například ještě nevzpamatovala z problémů, které vyústily v evropskou dluhovou krizi let 2012 a 2013, platí to především pro země jižního křídla eurozóny, jako je třeba Itálie či Řecko.

"Z hlediska struktury ekonomiky se od dluhové krize nic zásadního v těchto zemích nestalo, žádné významnější exportně orientované a konkurenceschopné kapacity zde nevznikly. Současná situace tak bude skutečně výzvou pro udržitelnost eurozóny, jak ostatně při představování čerstvé makroprognózy uvedla Evropská komise," říká Vejmělek.

V důsledku rychlého zadlužování je navíc pravděpodobné, že světová ekonomika obecně poroste pomaleji, než se ještě nedávno předpokládalo. Jak Vejmělek vysvětluje, do budoucna jednoznačně hrozí, že vlády na straně jedné zvýší daně a na straně druhé přiškrtí investice. "Je to krátkozraké, ale politicky schůdnější než škrtat v sociálních transferech a běžných výdajích," vysvětluje. Málokterý politik se totiž odváží sáhnout na penze či výdaje na zdravotnictví, protože by jej za to stárnoucí populace vytrestala v dalších volbách.

Brzdit investice ale nebudou jen vlády, k tomu samému kroku přistoupí i řada firem, jež se budou bát vlastního vysokého dluhu. Celkově tak podle Vejmělka bohužel hrozí, že v éře "popandemické" bude potenciál mnoha ekonomik nižší ve srovnání s vyhlídkami, jež měly v době před koronavirem.

Zadlužené státy tak v současnosti musí jen doufat, že se jim podaří to samé, co se povedlo třeba Velké Británii po napoleonských válkách. V roce 1815 měla Británie dluh ve výši takřka 200 procent HDP, o 100 let později dosahoval již jen 25 procent. Nestalo se tak díky inflaci (která se naopak hlavní měrou podílela na snížení dluhu Velké Británie po druhé světové válce), ale díky ohromujícímu technologickému a následně hospodářskému růstu, jejž britské impérium zažilo ve století páry.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.