Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

Jan NěmecTento týden uplyne přesně 10 let od události, která se stala rozbuškou k vypuknutí nejhorší ekonomické krize za poslední desítky let. V polovině září 2008 ve Spojených státech padla tamní banka Lehman Brothers. Panika na finančních trzích, poté co americká vláda odmítla finanční instituci s více než 150letou historií zachránit, se postupně rozšířila do celého světa.

V Evropě se problémy od roku 2009 přetavily v dluhovou krizi. Jako první tíhu dluhů neuneslo Řecko, které kvůli neschopnosti splácet své závazky muselo v dubnu 2010 požádat o finanční pomoc zbylé státy Evropské unie. V tomtéž roce na podzim následovalo s podobnou žádostí Irsko, v roce 2011 se přidalo Portugalsko.

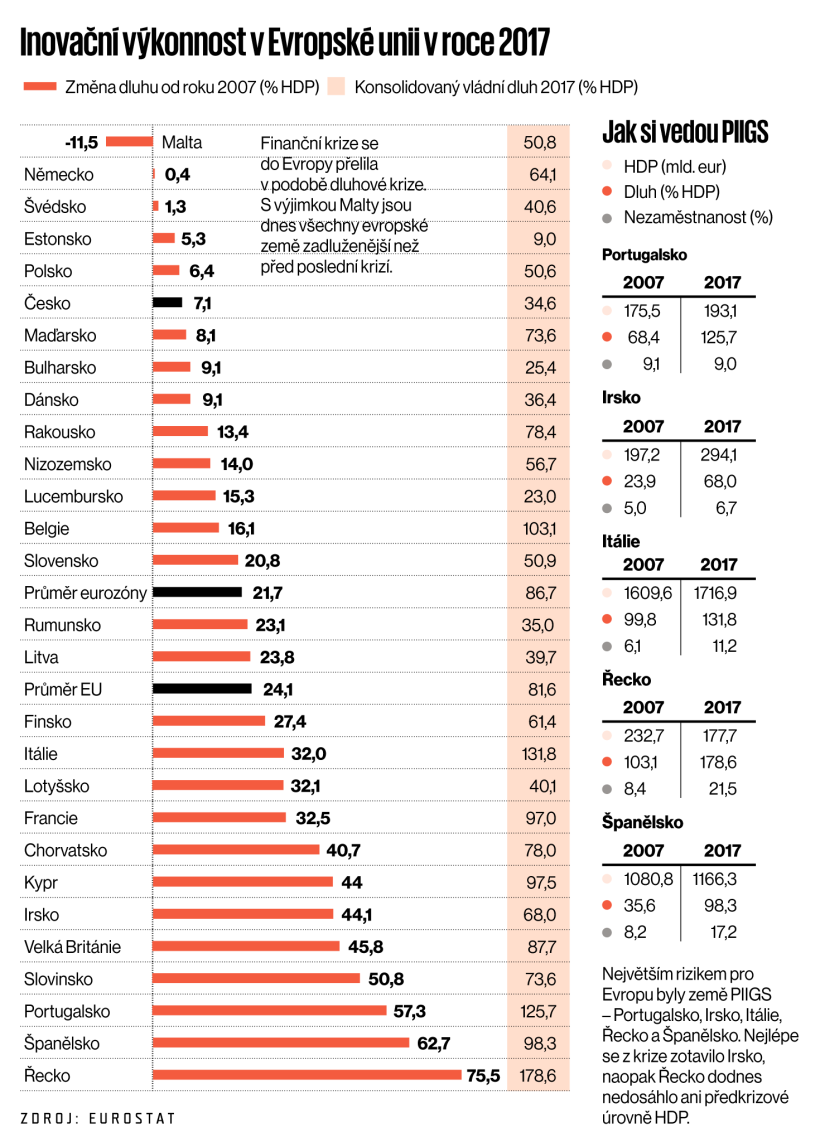

S výjimkou Malty mají dnes všechny země EU vyšší dluhy, než jaké vykazovaly před začátkem evropské dluhové krize.

Přestože se u nejhůře zasažených zemí hovořilo o opuštění eurozóny, nakonec spolek platící evropskou měnou i za cenu obrovských finančních injekcí přežil. Část kontinentu ale prošla vleklou hospodářskou recesí s "dvojitým dnem".

Poučily se evropské země? Týdeník Ekonom srovnal některé hospodářské ukazatele z dob před krizí a dnes. A také zkoumal, kde jsou současné evropské ekonomiky nejzranitelnější.

Dluhy na rekordech

Z pohledu na ukazatele zadluženosti zemí evropské osmadvacítky se zdá, že ponaučení z dluhové krize nebylo žádné nebo jen velmi malé. Jedinou zemí, která se na konci loňského roku mohla pochlubit nižším konsolidovaným vládním dluhem než před krizí, byla Malta. U všech ostatních států závazky vůči investorům vzrostly.

Na tom by nebylo nic zvláštního: několikaletá recese se projevila dramatickým propadem příjmů státních rozpočtů. Deficity jihoevropských zemí dosahovaly i 10 procent HDP.

Také Česká republika, kterou krize zasáhla jen nepřímo a která nemusela vydávat miliardy na záchranu bank, zasekla v roce 2009 "sekeru" 190 miliard korun. V dalších letech se deficity pohybovaly kolem 150 miliard.

Alarmující je ale fakt, že se drtivá většina evropských zemí nesnaží dluhy snižovat (či alespoň nenavyšovat) ani v posledních letech, kdy se většina ekonomik vrátila k hospodářskému růstu. Například Španělsko loni vykázalo při tříprocentním růstu hospodářství deficit ve výši 3,1 procenta HDP, Francie skončila se schodkem 2,6 procenta HDP při 2,2procentním růstu, jen o málo nižší deficit vykázala Itálie.

Pokud populisté v Itálii nebudou respektovat tamní realitu, mohou výprodeje italských dluhopisů zesílit.

Z velkých evropských ekonomik se tak přebytkovým rozpočtem mohlo pochlubit jedině Německo. Loni vykázalo příjmy převyšující výdaje o 1,9 procenta. Díky tomu se Berlínu podařilo zkrotit i celkový dluh − loni byl jen o 0,4 procentního bodu vyšší než před krizí. Další rozpočtově ukázněné vlády však pocházejí z menších zemí: Bulharska, Dánska, Kypru, Lucemburska nebo Malty. A také z Česka, kde ovšem přebytek v roce 2016 vlastně vládě "spadl do klína" neplánovaně díky evropským dotacím; oficiálně stát počítal s deficitním hospodařením.

V Evropě tak dnes hned čtyři země − Belgii, Itálii, Řecko a Portugalsko − tíží vládní dluh převyšující roční produkci celé ekonomiky. K závazkům ve výši 100 procent HDP se navíc blíží také Španělsko (dluh 98,3 procenta), Kypr (97,5 procenta) a Francie (97 procent). V dobách nízkých úrokových sazeb to nepředstavuje bezprostřední nebezpečí. To se ale může snadno změnit. "Doba nízkých úrokových sazeb končí, a jakmile začnou růst úroky na řeckých a italských dluhopisech, hrozí další kolo dluhové krize," varuje hlavní ekonom společnosti BHS Štěpán Křeček.

Infografika: Deset let od začátku recese. Evropa se nepoučila, dluhy stále rostou

Ještě horší je fakt, že se v některých zemích − aktuálně především v Itálii − dostaly k moci politické síly, které úspornou rozpočtovou politiku považují za zbytečný přepych. "Seznam slibů nové italské vlády od rovné daně k univerzálnímu příjmu avizuje výrazné zhoršení dluhové trajektorie. Pokud vláda předloží návrh rozpočtu nerespektující realitu ani bruselská pravidla, pak mohou výprodeje italských dluhopisů zesílit a pro zemi může být v extrémním případě složité refinancovat splatný dluh − jen letos zhruba 300 miliard eur," upozorňuje hlavní ekonom Patria Finance Jan Bureš. Pokud by se dostala do problémů Itálie, třetí největší ekonomika EU, pro evropský spolek by to znamenalo podstatně horší ohrožení, než byla záchrana malých ekonomik typu Řecka.

Téma čísla

- Konec superhrubé mzdy pomůže více živnostníkům než zaměstnancům. Chudší mnoho nezískají

- Nesmrtelná superhrubá mzda. Už deset let ji nikdo nedokáže zrušit

Rozhovor

Další témata

- České vynálezy: Pradědům se zatím nevyrovnáme

- Bitva o vejce: Hraje se o náklady za konec klecí i dražší vejce v obchodech

- Brewdog: Punkový pivovar, jenž si podmaňuje Británii

- NASA hledá byznysmodel pro nemovitosti na oběžné dráze

Ze světa práva

Auto

Moje technologie

Moje tři cesty

Restaurace

Portfolio Ekonomu

Odkud přijde další krize?

Co se rizik do budoucna týče, mezi největší patří bankovní systém především v jihoevropských zemích. Nakolik je potenciálně zranitelný, ukázala například aktuální krize v Turecku. Třeba španělské banky mají v této východní zemi expozici ve výši více než 83 miliard dolarů. Pokud by Ankara pokračovala v obchodní válce se Spojenými státy (či lépe řečeno trpěla dalšími americkými sankcemi) a turecká lira v propadu, velká část těchto investic by mohla být ohrožena. Španělské finanční instituce (především banku BBVA) by to mohlo dostat do velkých problémů.

Také italský finanční systém má daleko k dokonalosti: tamní banky trápí vysoký podíl špatných úvěrů. V prodlení je více než 13 procent půjček. Ostatně o problémech italského bankovnictví svědčí i fakt, že Řím musel loni zachraňovat finanční instituce Popolare di Vicenza a Veneto Banca; už dříve řešil také katastrofální situaci nejstarší italské banky Monte dei Paschi.

Ještě horší je pak situace bank v Řecku. Evropská centrální banka letos provedla zátěžové testy, z nichž vyplynulo, že čtyři největší ústavy v Řecku by za nejméně příznivých podmínek na trhu mohly do roku 2020 přijít asi o 15,5 miliardy eur. Podíl nesplácených úvěrů v řeckých bankách navíc dosahuje vůbec nejvyšší úrovně v celé Evropě: více než 48 procent. Přestože tedy Atény letos s velkou slávou jako poslední ze zemí PIIGS opustily záchranný program EU, jeví se země s nezaměstnaností přes 20 procent a kolísavým hospodářským růstem jako nejzranitelnější v Evropě.

Evropská centrální banka hovoří o konci krize a zvažuje, že letos na podzim ukončí pumpování desítek miliard eur do evropské ekonomiky prostřednictvím nakupování dluhopisů rizikových zemí. U bankovního sektoru slova o konci krize částečně platí, byť má především na jihu Evropy spoustu slabých míst. Naopak dluhová krize, za niž jsou zodpovědní především politici, ani zdaleka vyřešena není − naopak. Impulz pro začátek nové krize a následné recese může přijít z mnoha míst po celém světě: z Turecka, Argentiny nebo třeba Číny. Tento impulz nicméně ve skutečnosti jen odhalí problémy, které se v Evropě v posledních letech místo řešení zametly pod koberec.

Česko krizi "doveze"

Co se České republiky týče, patří momentálně mezi ekonomicky nejstabilnější země v celé Evropě. Přestože s výjimkou roku 2016 sestavuje deficitní rozpočty, díky silnému ekonomickému růstu se daří snižovat konsolidovaný vládní dluh v poměru k HDP. Prakticky nejnižší v Evropě je také česká nezaměstnanost. A ve velmi dobré formě jsou i tuzemské banky: podíl nesplácených úvěrů činí jen tři procenta.

Problémem je ovšem provázanost Česka s ekonomikou eurozóny. Čtyři pětiny českého exportu míří na evropské trhy. Není tak pravděpodobné, že by ekonomická krize vznikla přímo v Česku. Stejně jako po roce 2008 by nicméně recesi tuzemská ekonomika "importovala" ze Západu právě kvůli provázanosti hospodářství s Evropskou unií.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.