Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

Jan NěmecKonec možnosti "dofinancovat" hypotéku s pomocí jiného úvěru. Nová, ještě tvrdší pravidla České národní banky stanovující limity hypoték v závislosti na příjmech žadatele, jsou tentokrát i podle odborníků téměř neprůstřelná. A z prohlášení centrální banky při jejich oznamování letos v červnu je zjevné, že právě obcházení předešlých doporučení jak ze strany bank, tak ze strany klientů bylo jednou z příčin toho, proč ČNB v oblasti hypoték "šlápla na brzdu" razantněji než v minulosti.

"Pokud si klient půjde vzít kromě hypotečního úvěru ještě půjčku k dalšímu poskytovateli, i tato půjčka se zahrne do celkového objemu úvěrů," vysvětlil ředitel sekce finanční stability ČNB Jiří Frait. Banky už prostě hypotéky nebudou smět posuzovat odděleně, ale v rámci celého dluhového "portfolia" žadatele o půjčku.

Pravidlo o výši úvěru do maximálně devítinásobku čistého ročního příjmu a výši splátky do nejvýše 45 procent měsíčního příjmu se tedy nebude vztahovat pouze na samotnou hypotéku, ale na všechny další půjčky. Pokud si žadatel už dříve pořídil například úvěr ze stavebního spoření, spotřebitelskou půjčku nebo kreditní kartu, do konečného součtu dluhů i splátek se budou počítat také. V praxi to znamená, že bude nejen prakticky nemožné hypotéku dofinancovat, ale také se hypoteční úvěry stanou nedostupnými pro příliš zadlužené lidi.

Existují tedy ještě nějaké další možnosti, jak získat hypotéku s nedostatečnými příjmy? "Vzhledem k tomu, že je třeba dodržet oba dva příjmové ukazatele zároveň, možností moc není. A popravdě bych klientům ani obcházení pravidel nedoporučoval," konstatuje ředitel makléřské společnosti Golem Finance Libor Ostatek. Nová regulativa má podle něj své opodstatnění a lidé by se pravidel měli držet.

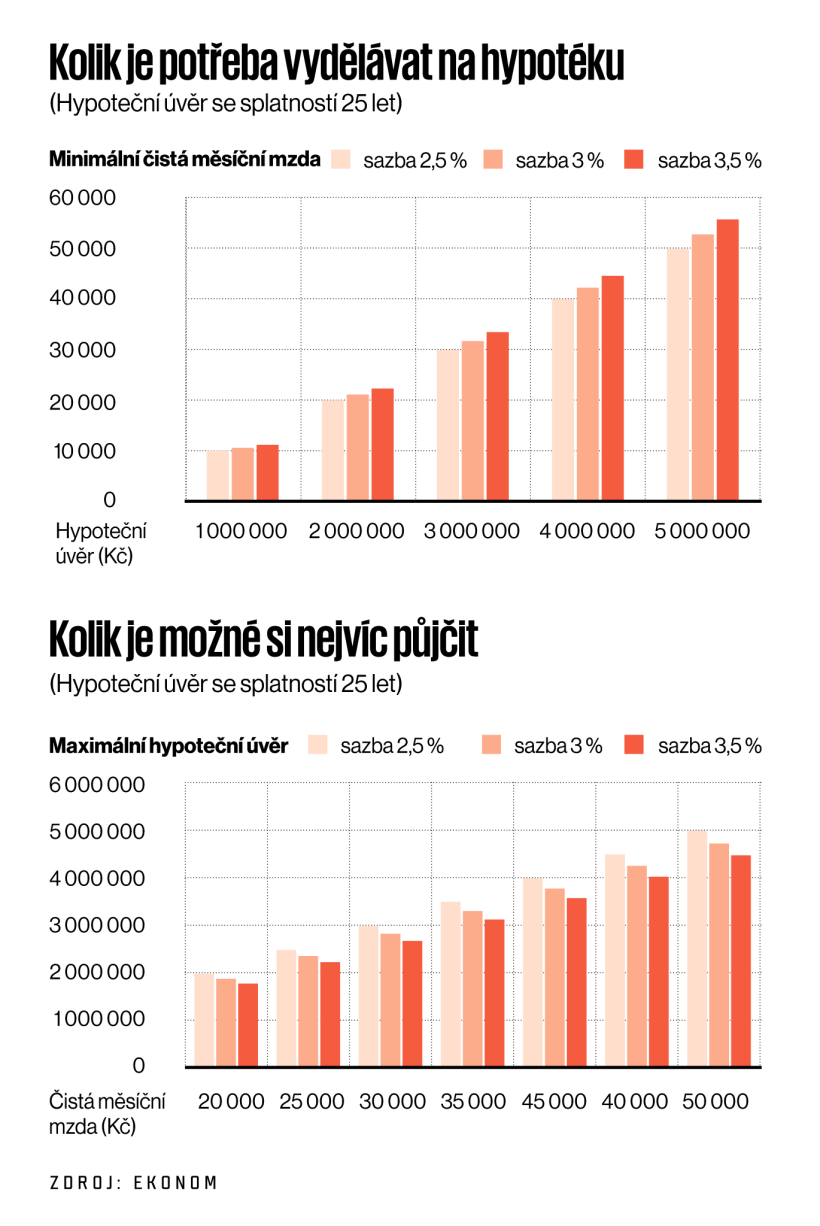

Infografika: Obejít novou regulaci? Téměř nemožné

V podstatě jedinou šancí, jak doporučení ČNB obejít, by totiž bylo půjčit si tak, aby se o tom banka neměla šanci dozvědět. A to není možné u jiné finanční instituce, ale jedině na černém trhu. "Zpřísnění hypoték může podnítit bujení lichvářské praxe nebo černého trhu s půjčkami. Mnozí lidé se prostě budou snažit ke svému vysněnému bydlení dostat i navzdory striktním regulacím," varoval před touto možností už v červnu hlavní ekonom společnosti Cyrrus Lukáš Kovanda. Takové řešení nicméně v žádném případě není možné doporučit.

Uskromnit se. Nebo splácet delší dobu

Přestože je v zájmu hypotečních makléřů prodat co nejvíce hypoték, tentokrát i oni vidí jako nejjednodušší způsob, jak nová pravidla splnit, přizpůsobit se finančním možnostem. A vybírat levnější nemovitost, byť za cenu, že třeba nebude ve vysněné lokalitě. "Lidé budou muset zvážit, zda si nepořídit levnější byt nebo dům − třeba ne přímo v Praze, ale v okolních městech, kde jsou ceny, a tedy i hypotéka nižší," navrhuje místopředseda představenstva makléřské společnosti Gepard Finance David Eim.

Chcete číst dál?

Ještě na vás čeká 60 % článku.

S předplatným získáte

- Web Ekonom.cz bez reklam

- Možnost sdílet prémiový obsah zdarma (5 článků měsíčně)

- Možnost ukládat si články na později

Připravujeme platbu, vyčkejte prosím.

Připravujeme platbu, vyčkejte prosím. Platbu nelze provést. Opakujte prosím akci později.

Platbu nelze provést. Opakujte prosím akci později.Odesláním objednávky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Beru na vědomí, že budu dostávat obchodní sdělení, týkající se objednaných či obdobných produktů a služeb společnosti Economia, a.s. Odmítnout zasílání

Můžete si prohlédnout kompletní nabídku,

která obsahuje i tištěné vydání.

Pokud potřebujete poradit, napište nám, nebo zavolejte na +420 233 071 111

Pokud potřebujete poradit, napište nám,

nebo zavolejte na +420 233 071 111

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.