Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

Jan NěmecPřichází nová vláda, připravte se na další změny v daních. To platí v Česku posledních 20 let. V této zaběhnuté tradici neustálých zásahů do daňového systému hodlá pokračovat i kabinet Andreje Babiše v demisi. Konkrétně navrhuje rozsáhlé úpravy daně z příjmů fyzických osob − například zrušení superhrubé mzdy a změny sazeb daně (více viz Ekonom č. 8/2018).

Už v pozici ministra financí ve vládě Bohuslava Sobotky přitom Babiš firmám "naložil" komplikací více než dost.

Mezi ty nejkřiklavější a nejčastěji kritizované patří kontrolní hlášení k DPH a elektronická evidence tržeb.

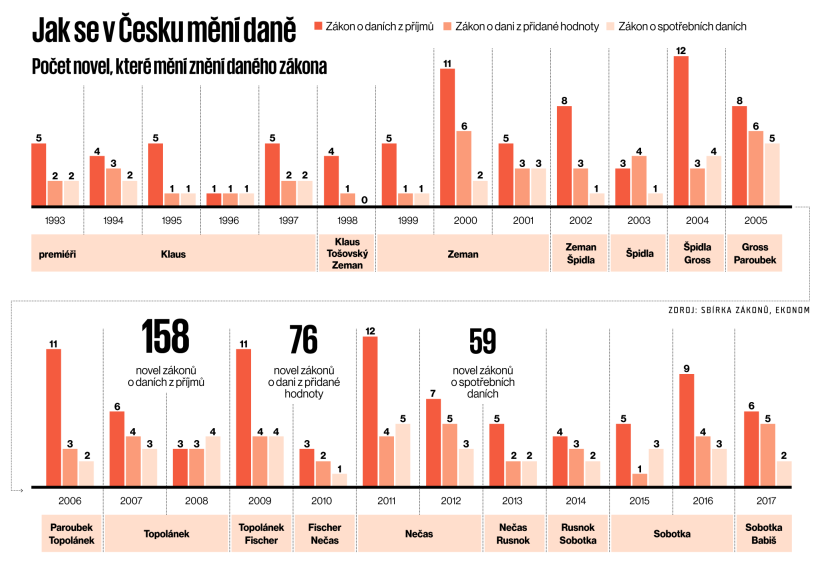

Jen zákon o dani z příjmů změnilo od roku 1993 bezmála 160 novel. V průměru vychází šest zásahů za jeden rok.

Firmy i podnikatelé přitom často tvrdí: "Snesli bychom i vyšší daně, jen nechte systém alespoň několik let beze změn, stabilní." Jejich přání ovšem vlády ignorují.

Většinou postup každého kabinetu vypadá následovně: v prvním roce vládnutí se nový premiér i ministr financí rozkoukávají. A o rok později rozjedou daňově-legislativní mašinerii zahrnující často desítky změn. Andrej Babiš přišel s jedinou novinkou: do reformy daní se chce pustit hned v prvním roce. A to ani nemá vládu s důvěrou.

Jak stabilní je tedy český daňový systém a jak často se mění? Týdeník Ekonom analyzoval tři nejdůležitější daňové zákony v Česku a jejich změny od roku 1993. Za zdrženlivé lze do jisté míry považovat první dvě vlády v samostatném Česku pod vedením premiéra Václava Klause. Všechny ostatní kabinety prováděly změny v daních počítající se na desítky.

Jak se v Česku mění daně

Například zákon o dani z příjmů byl za posledních 25 let změněn bezmála 160 novelami. O polovinu lépe na tom pak byl zákon o dani z přidané hodnoty, který prošel 76 novelami. Nejmenší pozornosti politiků se těšil zákon o spotřebních daních, do nějž od roku 1993 zasáhlo "jen" 60 novel.

Například firma, která je plátcem DPH a odvádí i spotřební daně, si tak musela "nastudovat" v průměru bezmála 12 daňových novinek ročně.

Téma čísla

Rozhovor

Další témata

- Desítky novel, stovky změn. Podnikatelé se stabilních daní jen tak nedočkají

- Boj o Pelikánovu cestu z dluhového pekla

- Milan Škoda: Jak se staví supermarket pro fotografy

- Dvoumiliardový tunel indického šperkaře

- Nový impulz pro autoprůmysl: Automobilky zkoušejí pohon na odpadní teplo

Ze světa práva

Auto

Moje technologie

Moje tři cesty

Restaurace

"Český daňový systém je dlouhodobě dosti nepřehledný. Existuje řada výjimek ze základních pravidel, nejasných výkladů zákonných ustanovení a dochází k častým změnám, ať formou novelizací zákonů, či například formou nové evropské judikatury," hodnotí Radka Mašková z oddělení

daní v poradenské společnosti Deloitte.

Výsledkem podle ní je, že je pro běžného podnikatele velmi složité se v daňovém systému zorientovat a splnit všechny legislativní požadavky.

"Řada podnikatelů uvádí, že se více potřebuje soustředit na své podnikání než na studium nových výkladů zákonů," dodává Mašková.

Složitost a nestabilita českého daňového systému se projevují ve vysoké časové náročnosti zpracování daňových náležitostí. Například podle průzkumu svazu průmyslu si devět z deseti českých firem stěžuje na to, že se čas nutný ke splnění všech požadavků finančních úřadů neustále zvyšuje.

"Zhruba před dvěma lety jsme z výsledků průzkumu svazu propočítali časovou zátěž, kterou firmy s plněním daňových povinností mají.

Pohybovali jsme se zhruba kolem tisíce hodin ročně u průměrné střední firmy," konstatuje ředitel Sekce hospodářské politiky Svazu průmyslu a dopravy ČR Bohuslav Čížek.

Zajímavý pohled na daňový systém nabízí i jiný průzkum, tentokrát s názvem Puls ekonomiky. Provedla jej poradenská společnost KPMG.

Vyplývá z něj, že zatímco zjednodušení placení a správy daní by přivítalo 90 procent českých firem, pouze zhruba třetina by si přála snížení daňových sazeb.

Tyto údaje tedy potvrzují, že firmy ve skutečnosti ztrácejí více peněz tím, že místo podnikání shromažďují údaje pro finanční úřady, než samotnými odvody do státní kasy.

Časová zátěž firem spojená s plněním všech daňových povinností se u průměrné středně velké firmy pohybuje kolem 1000 hodin ročně.

Náklady firem spojené s častými změnami daní tvoří řada položek.

"Jde o náklady na nutné změny v informačních systémech, je nutné proškolit zaměstnance, prověřit, které transakce dané firmy budou změnou legislativy dotčeny. To všechno stojí čas a peníze," vypočítává Mašková z Deloittu.

Jak vysoké tyto náklady jsou?

"Máme k dispozici odhady VŠE, které říkají, že vyvolané náklady na straně poplatníků představují asi čtyři až šest procent daňového inkasa," tvrdí Bohuslav Čížek ze svazu průmyslu. Vedle toho existují ale ještě další náklady, a sice na straně státu, respektive finančních úřadů.

"Když poměříme výběr daní finanční správy a srovnáme tento výběr s náklady na provoz správy daní, pohybujeme se zhruba ve výši 1,3 procenta z vybrané sumy," dodává Čížek.

Firmy a podnikatelé při každé ohlášené změně, často navíc avizované doslova pár dní předtím, než se bude podniků týkat, počítají ztráty a nové náklady.

Na druhou stranu například pro vývojáře podnikových IT systémů, daňové poradce nebo školitele v berní oblasti představují neustálé změny v daních příležitost.

Pokud by totiž skutečně existovalo mnohými politiky slibované jednoduché daňové přiznání, které zvládne každý podnikatel vyplnit sám, a povinnosti k berním úřadům se neměnily několikrát ročně, přišli by o podstatnou část byznysu.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.