Tento článek je přepisem přednášky z Investiční konference a networkingu z 25. 11. 2014 konané pro českou podnikatelskou a akademickou špičku v Grandhotelu Bohemia, která byla uskutečněna mimojiné ku příležitosti předání ocenění Broker roku 2014, kterou získala společnost Colosseum, a.s.

Tato přednáška byla dále použita na Ekonomickém fóru MF DNES konané na Vysoké škole finanční a správní 27. 11. 2014 pro studenty ekonomických oborů.

Náš ekonomický systém je jako řeka, na které jsme si historicky vybudovali (a budujeme stále) různé umělé kanály, přehrady a přístavy tak, abychom z řeky těžili maximum a mohli ji ovládat. No a peníze je ona voda, která v ní teče. Voda je ale živel, který nelze zkrotit!

Pro potřeby regulace rychlosti toku naší řeky (ekonomického růstu) a výše hladiny (inflace) jsme si vytvořili systém přehrad/hrází, kterými korigujeme náš říční tok. První a největší hrází, kterou stále budujeme do větších a větších rozměrů je přehrada centrálních bank. Z té proudí voda do druhé, menší ale neméně důležité přehrady, přehrady komerčních bank, která dále zásobuje zbytek toku.

Od třicátých let minulého století až do finanční krize roku 2008 se střídali období sucha s obdobím dešťů. Řeka nikdy úplně nevyschla. Nikdy se nevylila z koryta. A zdálo se, že „vodu“ si přeci jen lidstvo podrobilo. Přišla ale krize, kvůli které říční kaskáda utrpěla velké ztráty, a vody v řece začalo ubývat.

Přivolávači deště

V roce 2010 všichni zjistili, že vykřesat nějakou tu větší stabilitu po finanční krizi nebude lehké. Centrální bankéři v čele s americkým FED, evropskou ECB a ostrovní Bank of England se proto pustili do přivolávání deště, které mělo zvednout hladinu řeky a umožnit všem účastníkům světové ekonomiky snáze proplouvat trhy. Dalo by se říci, že i bez složitějších indiánských zaříkadel uspěli: QE1, QE2, LTRO1, QE3, LTRO2, … No a té vody nateklo opravdu hodně.

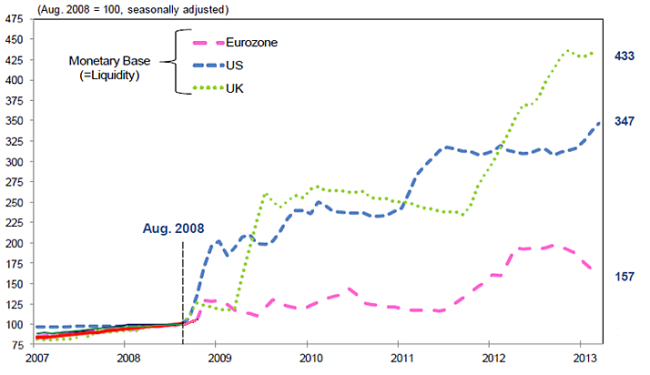

Obr.1: Monetární báze USA, Spojené království, Eurozóna; zdroj: Colosseum, Nomura, worldbank.com, FED, ECB, BOE

Jak je vidět z grafu, tak monetární báze se nyní nachází na několikanásobcích předkrizových hodnot ze srpna 2008. Spojené království: 4,33násobek, USA 3,47 násobek, Eurozóna 1,57 násobek.

Prší již 4 roky a naši rainmakeři se bijí do prsou a omílají stále to své: „Zachránili jsme Vás od vyschnutí. Zachránili jsme Vás od deflace!“ To je pravda a to jim odepřít opravdu nelze. Deflace se zatím nekoná, nicméně to, co z říčního přístavu běžně neuvidíte, jsou jen o pár mil dál za Vámi ve švech praskající hráze, se kterými si už ale naši rainmakeři nevědí rady a hrozbu hyperinflace si zatím nepřipouští.

Hladina pozvolna opadává

I přesto, že naše ekonomická řeka disponuje v přehradách spoustou likvidních peněz, tak do splavné části toku se jí více nedostává. Hladina (inflace) tak pozvolna opadává a rychlost toku (ekonomický růst) zpomaluje. Jak je to ale možné? Snadno. Tím, že naše řeka neteče plynule, ale operuje na ní několik hrází, tak zde platí pravidlo, že řetězec je tak silný, jako jeho nejslabší článek. No a nejslabším článkem naší říční kaskády je hráz komerčních bank, ze které teče minimum nových soukromých úvěrů.

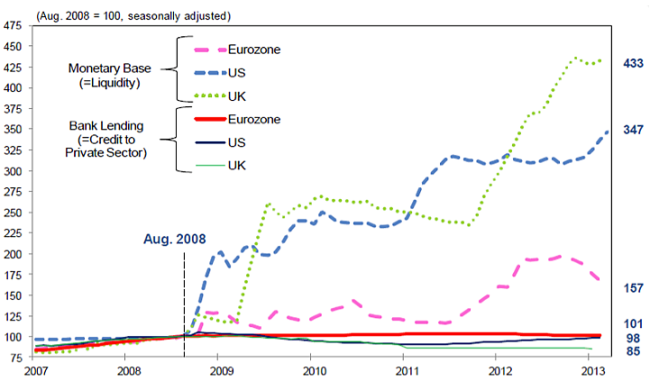

Obr.2: Monetární báze a množství nových úvěrů soukromého sektoru USA, Spojené království, Eurozóna; zdroj: Colosseum, Nomura, worldbank.com, FED, ECB, BOE

Jak je vidět z grafu, tak monetární báze se nyní nachází na několikanásobcích předkrizových hodnot ze srpna 2008. Spojené království: 4,33násobek, USA 3,47 násobek, Eurozóna 1,57 násobek. Bohužel ten samý poměr již neplatí u úvěrů soukromého sektoru, které se pohybují spíše pod předkrizovými úrovněmi.

Kdy půjdou úrokové sazby nahoru?

Jsem přesvědčen, že růst úrokových sazeb je nyní přímo úměrný množství nových úvěrů v soukromém sektoru. Nové úvěry znamenají více peněz v oběhu. Těch peněz, které nám dnes odtékají na kapitálové trhy nebo zůstávají v rozvahách komerčních bank. Více peněz v oběhu neznamená pouze rostoucí inflaci, nýbrž i to, že tyto peníze dále tvoří nové produkční možnosti podniků, nová pracovní místa a nový ekonomický růst -> tj. všechny potřebné náležitosti pro to, aby centrální bankéři obrátili svoji pozornost na růst úrokových sazeb.

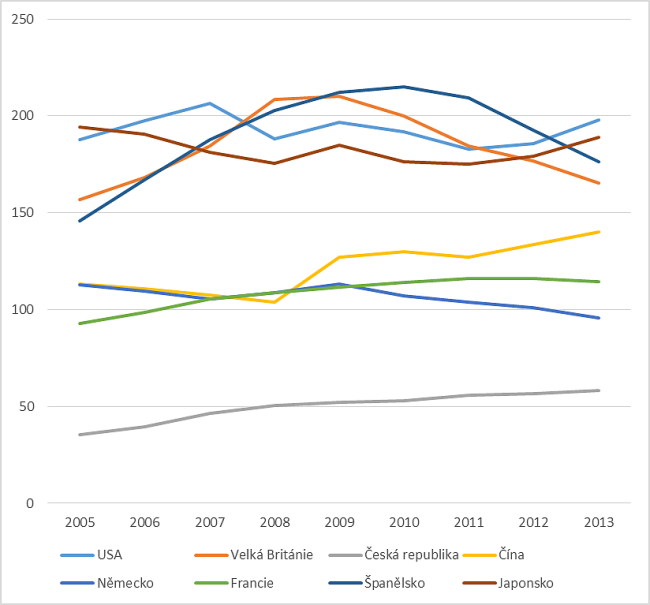

Jak již ale tušíte z předchozích odstavců, situace na naší řece nenaznačuje, že by úvěrová hráz (obr. 3) fungovala natolik dobře, aby se mohlo brzy začít o růstu sazeb alespoň uvažovat.

Obr.3: Dluh soukromého sektoru / HDP v %. Zdroj: Colosseum, worldbank.com

Centrální banky už nic nezmůžou. Míč je na straně státu!

Klíčem k ovládnutí řeky je správce povodí, tedy stát. Ten by nyní měl vystoupit a za pomoci různých nástrojů a reforem se stavidly pohnout:

Financování SME. Malé a střední podniky mají ve většině zemí majoritní podíl na tvorbě HDP a dohromady tvoří největšího poskytovatele pracovních míst. Jejich financování je tedy stěžejní a stát by měl legislativně umožnit co nejhladší proces spojování nabídky s poptávkou, když banky selhávají. Např. forma fondy fondů, státní spoluúčast na projektech atd.

Státní zakázky. Už na základní škole se děti učí to, že si mají v době prosperity šetřit na horší časy. Stát by se neměl chovat jinak. V době prosperity bychom neměli nesmyslně dotovat sociální stát, ale soustředit se na přebytkový rozpočet. Naopak v současné době, kdy je potřeba nakopnout ekonomický růst, se stát MUSÍ z peněz vydat a za cenu vysokého rozpočtového schodku financovat projekty v infrastruktuře, stavebnictví nebo i v technologickém výzkumu, pomoci vytvářet pracovní místa v soukromém sektoru. Ne škrtat v rozpočtu.

Garance a dotace. Nejsem zastáncem rozdávání peněz zadarmo ve formě dotací, anebo pojišťování nesmyslných projektů, na což jsou hlavními experty Češi. V úměrném množství je však dotační politika a garance ze strany státu kvalitním nástrojem pro podporu ekonomického růstu v nepříznivých dobách.

Ne všechny státy si toto uvědomují. Největší šance dávám USA, kde stát napomohl změnou regulace těžby z břidlice k levné energii a tím nastartoval ekonomický růst, který, doufejme, bude stabilní. Úrokové sazby by tedy FED mohl začít zvedat na přelomu roku 2015/16. To se bohužel nedá konstatovat o rigidní Evropě, která má díky své neschopnosti dohodnout se, našlápnuto do japonského deflačního čtvrtstoletí. Tady růst sazeb nečekejme.