Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

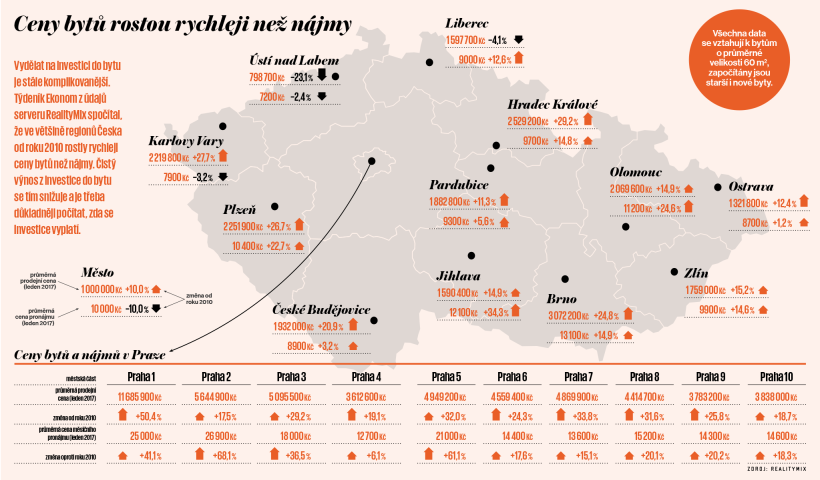

Jan NěmecObrovský zájem o nemovitosti − ať už k vlastnímu bydlení či na investici − vyhnal v posledních dvou letech ceny bytů v některých regionech na nejvyšší úrovně od finanční krize. Například v Praze průměrná cena nového bytu překročila hranici 70 tisíc korun za metr čtvereční. V rámci celé republiky se ve větších městech pohybuje nad 45 tisíci korunami za metr.

Ve stejném období se zvýšily i nájmy. Z porovnání dat serveru RealityMix je ale zřejmé, že ve většině regionů byl růst nájmů pomalejší než v případě prodejních cen bytů. Pro potenciální investory to znamená jediné: dosáhnout slušného výnosu při investici do bytu je stále obtížnější. Vyplatí se ještě vůbec?

Týdeník Ekonom vypočítal výnosnost investice do bytu v několika modelových příkladech a dospěl k závěru, že i při současných cenách může taková investice dávat smysl. Například u nového bytu s výměrou 50 metrů čtverečních a pořizovací cenou 3,5 milionu korun může při čistém nájmu 13 tisíc korun průměrný čistý roční výnos přesáhnout tři procenta. To je stále více, než v dnešní době nabízí většina konzervativních investic. Při využití finanční páky, tedy financování nemovitosti z poloviny z hypotečního úvěru, může výnos být dokonce ještě vyšší.

Hlavním problémem pro investory je fakt, že zejména v Praze chybí na trhu volné menší byty, které jsou k pronajímání nejvhodnější.

Předpokladem úspěchu je dnes ještě více než v minulosti dobře počítat. Kladný výnos z investičního bytu navíc předpokládá jeho co největší obsazenost a zároveň spolehlivé nájemce.

Týdeník Ekonom přináší doporučení, jak při investování do bytu postupovat, aby neskončilo ztrátami.

Ideální podmínky pro investování do nemovitostí jsou minulostí. Byty dramaticky podražují a na trhu je jich v nejzajímavějších lokalitách nedostatek. V minulosti byla jasným favoritem investorů Praha. "V Praze se až třetina nových bytů prodává na investici," konstatuje ředitel odboru nemovitostí Hypoteční banky Petr Němeček. Právě kvůli velkému zájmu lidí o uložení volných peněz do nemovitosti je ale stále obtížnější najít v hlavním městě byt, který zajistí slušný budoucí výnos.

Hlavním problémem pro potenciální investory je fakt, že v metropoli docházejí především byty, které jsou pro investici nejvýhodnější. "Nejžádanějšími byty jsou dispozice 1+kk až 2+1 s dobrou dopravní dostupností, nejlépe v blízkosti stanic metra a s výbornou občanskou vybaveností," konstatuje marketingová specialistka pražské realitní kanceláře Ráj nemovitostí Martina Drahotská. Právě tento typ nemovitostí jde u zájemců o bydlení v nájmu na dračku nejvíc.

Ceny bytů rostou rychleji než nájmy

Řešením může být buď pečlivé sledování vývoje nových developerských projektů a včasný nákup bytu v některém z nich, anebo koupě bytu staršího. I ta ale vyžaduje rychlé jednání − kvalitní byty podle realitních kanceláří zmizí z nabídek i v řádu několika dnů. Jakou lokalitu v metropoli vybrat? "Doporučujeme Vysočany, Střížkov, Stodůlky nebo Holešovice, které byly dlouho zanedbané. Tam má smysl koupit investiční nemovitost," říká šéf realitní kanceláře Maxima Vladimír Zuzák. Velký zájem o nájemní bydlení je pak také na Pankráci, v Karlíně nebo na Smíchově.

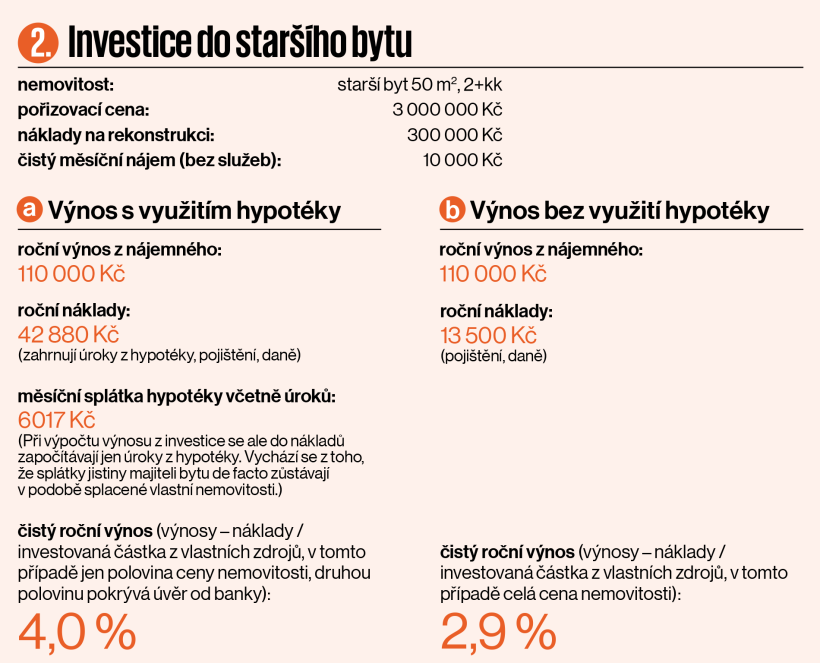

Na otázku, zda je výhodnější koupit starší, či nový byt, neexistuje jednoznačná odpověď. Koupě nového přináší řadu výhod. Obecně u nich bývají nižší náklady na provoz, nižší jsou také příspěvky do fondu oprav. Novostavby navíc splňují vyšší standard, který řada nájemců hledá: podzemní garáže nebo byty s terasou či balkonem. Pokud ovšem nejsou k dostání, může posloužit i starší byt. Ten má především jednu výhodu, a sice nižší cenu. Naopak je u něj ale potřeba počítat s nutností rekonstrukce nebo vyšších příspěvků na opravy a také s nižším nájmem. Jak ale ukázaly výpočty týdeníku Ekonom, i starší nemovitost může přinášet slušný roční výnos mezi třemi až čtyřmi procenty. Navíc starší byty bývají často v širších centrech měst, kde je možné účtovat si vyšší nájem vzhledem k atraktivitě lokality.

Mimo Prahu může být výnos vyšší

V souvislosti s omezenou nabídkou a přebraným nemovitostním trhem v Praze, která bývala pro investování do bytů vždy doporučována na prvním místě, se stává atraktivnější možnost koupit nemovitost na investici mimo hlavní město. "Ceny bytů se v menších městech pohybují v řádech statisíců korun a ceny pronájmů nejsou proporciálně o tolik nižší, než je tomu ve velkých městech. Návratnost kapitálu je tedy v tomto případě vyšší než třeba v Brně a Praze," vysvětluje výhody regionů Tomáš Brychta, provozovatel služby IdeálníNájemce.cz.

Vydělat se dá i na levném bytu v sociálně slabé lokalitě. Inkasování nájmu ze sociálních příspěvků je ale morálně problematické.

V takovém případě je ovšem třeba brát v úvahu specifika daných oblastí. "Byt se pronajímá jinak v Praze než v regionech. Například v Olomouci se investor může specializovat na studenty, v Ostravě na sociální bydlení a v Kolíně na pracovníky automobilky," dává příklady spolumajitel realitní kanceláře Re/Max Center Daniel Kotula.

Týdeník Ekonom spočítal čtyři modelové příklady, v nichž srovnával čistý výnos při investici do nového a staršího bytu určeného k pronájmu a také s využitím hypotéky a bez ní. Kalkulace počítá s průměrnou "obsazeností" bytu 11 měsíců v roce.

Nový byt

Větší výnosnost obecně přináší pořízení nemovitosti zčásti na hypotéku – v tomto konkrétním případě na polovinu pořizovací ceny nemovitosti včetně případné rekonstrukce. Tento zdánlivý paradox je dán tím, že se úvěr podle užívaných propočtů nezapočítává do výše vlastní investice. Nákladem jsou pouze úroky zaplacené bance. Ty v současnosti zůstávají nízké. Výnos je spočítán jako roční průměr pro prvních pět let investice, po něž platí fixace stávající úrokové sazby, v modelovém příkladě ve výši 1,9 procenta.

Starší byt

Důležitou roli hraje i stáří nemovitosti: u nového bytu je sice potřeba počítat s vyšší pořizovací cenou, zároveň je ale možné účtovat si vyšší nájem. Naopak u starších bytů je sice nižší pořizovací cena, je ale třeba počítat s náklady na nutnou rekonstrukci bytu a nižším nájmem. Z modelových příkladů vyšla investice do nového bytu právě kvůli těmto faktorům výhodněji.

Od konkrétní cílové skupiny se pak odvíjí i dispozice a vybavení bytu. Zatímco v Praze majitelé cílí především na mladé rodiny, starší páry, singles nebo zahraniční manažery, a proto kupují spíš menší byty, v regionech tomu může být jinak. Například pro ubytování dělníků automobilky je možné využít i větší byt s levným vybavením pronajímaný po místnostech. Podobně je tomu třeba v případě pronajímání nemovitosti studentům. "Pokud jsme koupili byt 3+1 v okolí některé z fakult, pak jej pravděpodobně vybavíme levným nábytkem a budeme do něj chtít umístit co nejvíce lůžek pro studenty," doporučuje Tomáš Brychta.

Specifickou záležitostí jsou sociálně slabé regiony. V tomto případě jde ale o investici minimálně morálně problematickou. "Můžete koupit byt na severu Čech a pronajímat ho lidem podporovaným městskými částmi, inkasovat sociální příspěvky na bydlení. Pak sice dosáhnete nejvyššího ekonomického přínosu, ale je to otázka morálního profilu investora. My takovou investici nedoporučujeme," vysvětluje šéf developerské společnosti Finep Tomáš Pardubický. Kromě toho u sociálně slabých nájemců hrozí také velké riziko "vybydlení" bytu a následně vysoké investice do jeho opravy.

Investice do bytů v menších městech má i další limity. "Klíčová je v tomto ohledu zejména znalost dané lokality, aby majitel věděl, kde byt koupit, a také jeho vzdálenost od pronajímaného bytu," upozorňuje provozovatel webu IdeálníNájemce.cz. Tomáš Brychta. Správa pronajímané nemovitosti totiž vyžaduje pravidelné kontroly bytu, opravy závad nebo případné jednání s neplatiči. Je tedy velmi nepraktické, aby investor z Prahy koupil nemovitost například v Ostravě. Na další riziko upozorňuje šéf Maximy Vladimír Zuzák. "V některých případech může být v regionech vyšší výnos z nájmu, na druhou stranu je tam větší riziko, že když dojde k poklesu ekonomického cyklu, vždycky jako první utrpí cena nemovitosti. V regionech cena letí dolů, což může s investicí zacvičit, naopak v Praze v některých čtvrtích i během krize ceny bytů rostly," říká Zuzák.

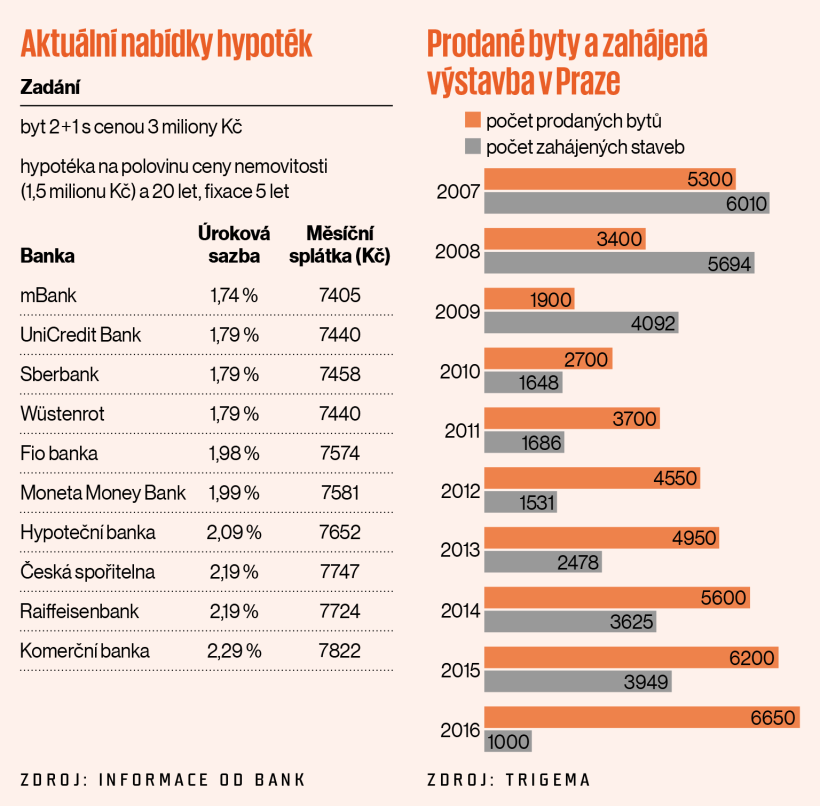

Hypotéky podraží

Jedním z hlavních důvodů masivního zájmu lidí o investování do bytu jsou současné nízké, prakticky nulové úrokové sazby. A to hned ze dvou důvodů. Za prvé kvůli nízkým úrokům prakticky není možné zhodnotit úspory uložením v bance, a lidé proto hledají alternativní konzervativní investice. Nemovitosti přitom patří mezi nejčastěji doporučované. A za druhé nízké úroky pod dvěma procenty také dramaticky zlevnily hypoteční úvěry a tím i zájem o půjčky na bydlení.

Zásah České národní banky v oblasti hypoték, který zpřísňuje jejich poskytování, a také zákon o spotřebitelském úvěru ale mohou situaci poměrně výrazně změnit. Banky už od loňského podzimu nepůjčují na celou hodnotu nemovitosti a od letošního dubna budou přísněji posuzovat i žadatele o úvěr přesahující 90 procent ceny bytu. V praxi to znamená, že na vlastní bydlení řada lidí, kteří to plánovali, už nedosáhne. To ovšem investorům nahrává: kdo nebude mít na vlastní, bude hledat pronájem.

Aktuální nabídky hypoték a prodané byty a zahájená výstavba v Praze

Zákon o spotřebitelském úvěru naopak přišel s novinkami, které ve výsledku hypoteční úvěry zdražují pro banky. Zákazníci mají například jednodušší možnost přejít ke konkurenci nebo hypotéku předčasně bez sankcí splatit. Finanční instituce na tyto změny zareagovaly očekávaným způsobem: některé z nich začínají sazby hypoték pomalu zvyšovat. Doby rekordů jsou nejspíš minulostí.

Na investice do bytů to má negativní vliv. Vyšší úrokové sazby způsobují, že využití finanční páky při investici − tedy využití hypotečního úvěru na financování části nákupu bytu − je méně výhodné. Právě finanční páka byla přitom oblíbeným nástrojem: čistý roční výnos z vlastních peněz byl při jejím využití vyšší. I modelový příklad týdeníku Ekonom ukazuje, že investice do nového bytu za 3,5 milionu korun s využitím poloviny vlastních peněz a poloviny peněz z úvěru může být téměř o dva procentní body výnosnější než investice čistě za vlastní.

Chcete číst dál?

Ještě na vás čeká 40 % článku.

S předplatným získáte

- Web Ekonom.cz bez reklam

- Možnost sdílet prémiový obsah zdarma (5 článků měsíčně)

- Možnost ukládat si články na později

Připravujeme platbu, vyčkejte prosím.

Připravujeme platbu, vyčkejte prosím. Platbu nelze provést. Opakujte prosím akci později.

Platbu nelze provést. Opakujte prosím akci později.Odesláním objednávky beru na vědomí, že mé osobní údaje budou zpracovány dle Zásad ochrany osobních a dalších zpracovávaných údajů, a souhlasím se Všeobecnými obchodními podmínkami vydavatelství Economia, a.s.

Beru na vědomí, že budu dostávat obchodní sdělení, týkající se objednaných či obdobných produktů a služeb společnosti Economia, a.s. Odmítnout zasílání

Můžete si prohlédnout kompletní nabídku,

která obsahuje i tištěné vydání.

Pokud potřebujete poradit, napište nám, nebo zavolejte na +420 233 071 111

Pokud potřebujete poradit, napište nám,

nebo zavolejte na +420 233 071 111

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.