Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Jan Němec

Jan NěmecRok, kdy nic nefungovalo. Tak o investicích v roce 2015 psala renomovaná agentura Bloomberg. Ztrátami loni snadno mohli skončit jak investoři sázející na akcie, tak ti, kteří upřednostňují dluhopisy: překvapení se objevovala na všech frontách. Vůbec nejhůře loni dopadly komodity, jejichž ceny - v čele s ropou - se zřítily na mnohaletá minima. Šéf americké banky UBS pro operace na burze Art Cashin hovoří o jednom z nejobtížnějších roků za půlstoletí. "Připomínalo to jízdu na horské dráze - skončili jsme tam, kde jsme začali, ale stálo nás to peníze," přirovnal dění na trzích Cashin.

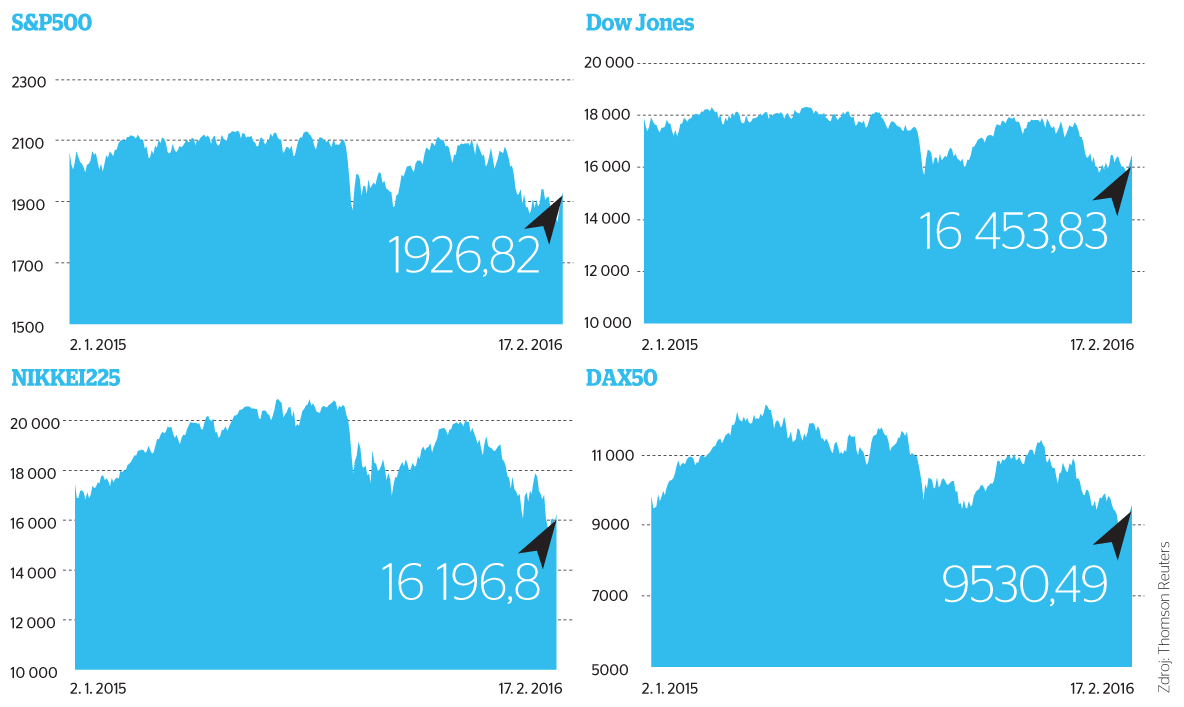

Nevyzpytatelnost loňského roku ukazují i výsledky některých investic v porovnání s minulostí. Zatímco ještě před dvěma či třemi lety americké akcie trhaly rekordy a nesly dvouciferný výnos, loni byl úspěchem i výdělek o řád nižší. Například investice do akciového indexu S&P 500, sledující ceny akcií pětistovky největších amerických firem, se v roce 2013 zhodnotila téměř o třetinu a o rok později o velmi slušných bezmála 14 procent. Loňský výnos? 1,4 procenta včetně dividend. Jiný významný index Dow Jones dokonce jen stěží překonal nulu.

Co je příčinou? "Již od krize z roku 2008 je klíčovým faktorem ovlivňujícím cenu aktiv měnová politika nejvýznamnějších centrálních bank. Tato situace bude pokračovat i letos," vysvětlil na konferenci Fórum českých investorů pořádané společnostmi PwC, Emun Partners a BH Securities portfolio manažer posledně jmenované firmy Leoš Jirman. Připomněl varování kritiků "tištění" peněz, které provádějí centrální banky: uvolněnou měnovou politiku bude těžké opustit bez toho, aby propukla nová finanční krize. "V následujících letech se přesvědčíme, zda experiment centrálních bank, který způsobil inflaci cen vybraných aktiv, bude možné opustit bez otřesů," říká Jirman. Jinými slovy, zda se podaří omezit přísun levných peněz bez toho, aby dramaticky splaskly bubliny nafouknuté na trzích.

Čína, deflace, ropa...

Co bude hrát hlavní roli ve vývoji na trzích v příštích měsících? "Zvyšování úrokových sazeb ve Spojených státech, silný dolar, levná ropa, pokračující nízká inflace nebo obavy ze zpomalování Číny," vypočítává místopředseda představenstva Emun Partners Vladimír Hoffmann. Každý z těchto faktorů má přitom potenciál vyvolat velkou nestabilitu.

Jedním z hlavních rizik ohledně Číny je nekontrolované oslabení tamní měny, které by poškodilo obchodní partnery říše středu z řad rozvíjejících se zemí, ale zprostředkovaně i ekonomiky rozvinuté. Otázkou také je, co způsobí plánované zvýšení úrokových sazeb ve Spojených státech - mimo jiné může vést k odlivu kapitálu z jiných zemí, kde investoři dosud hledali alternativu k nulovým americkým úrokům.

Dalším nestandardním faktorem bude i politika nulových, či dokonce záporných úrokových sazeb, které "ordinují" ekonomikám centrální banky včetně cedulové banky eurozóny. "V posledních týdnech jsme svědky negativní reakce finančních trhů na záporné úrokové sazby. U investorů nyní převládají obavy z omezené možnosti komerčních bank tvořit zisk, což se může projevit zdražením úvěrů a zpomalením ekonomické aktivity," vysvětluje portfolio manažer BH Securities Leoš Jirman.

A konečně, velmi negativně se letos mohou odrazit v globální ekonomice i nízké ceny ropy. "Pozitivní vliv nízkých cen ropy na spotřebitele a na ekonomiku jako celek je diskutabilní a může být převážen spíše těmi vlivy negativními," doplňuje Leoš Jirman (více viz Přijdou "ropné" bankroty).

Hlavně příliš neriskovat

Jak tedy investovat a vyhnout se rizikům? Namístě bude opatrnost. "Doporučuji zvolit takzvanou strategii "činka". Ta znamená, že velkou část aktiv má investor v hotovosti (nebo její obdobě), která nenese nic či jen velmi malý výnos, ale je připravena na případný pokles cen aktiv na veřejných kapitálových trzích," navrhuje Leoš Jirman z BH Securities. Druhá část aktiv by pak měla být uložena v alternativních investicích s potenciálně vysokým výnosem, ale i rizikem. "Typicky jde o investice private equity. Tato část aktiv není tolik ovlivňována centrálními bankami jako veřejné kapitálové trhy," vysvětluje Jirman.

Další možností jsou takzvané "macro hedge" fondy, které se snaží vydělávat na změnách cen akcií nebo dluhopisů, vyvolaných třeba rozdílnou politikou centrálních bank. "Jak private equity, tak hedgeové fondy jsou ale určené pro kvalifikované investory," upozorňuje Jirman. Jakou strategii tedy mají volit ti, kteří nemají tolik zkušeností a řádově až desítky milionů korun?

"V době nízké inflace a nulových nebo záporných úrokových sazeb by se měli smířit s nižším výnosem a nenechat se "vyhnat" do příliš rizikových aktiv," doporučuje Leoš Jirman. Jinými slovy, lepší je za aktuální nejisté situace upřednostnit ochranu hodnoty majetku před snahami o jeho výrazné zhodnocení.

Ani pro investory s méně volnými prostředky nicméně není vyloučena strategie "činky". Pouze si podle Jirmana jako rizikovou část musí vybrat něco jiného než private equity. Alternativou mohou být třeba dluhopisy s vysokým výnosem emitované společnostmi, které nejsou navázané na těžbu ropy. Anebo dluhopisy společností s investičním ratingem, ale dlouhou dobou splatnosti.

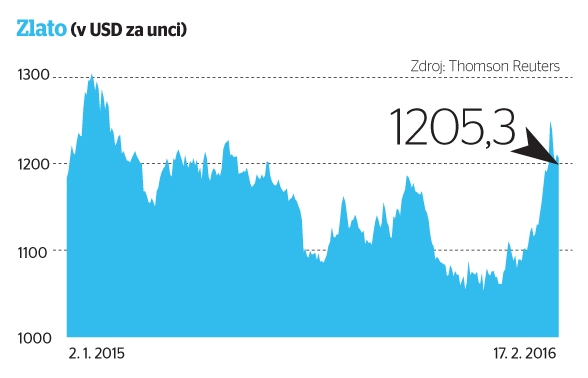

Jako alternativa k akciím se v nejistých dobách doporučuje zlato. "Cena zlata v posledních týdnech, kdy došlo k výprodeji na akciových i kreditních trzích, vzrostla tak, jako vždy roste, když investoři vyprodávají rizikovější aktiva," potvrzuje Jirman.

Právě kvůli tomu lze uložení volných peněz do tohoto cenného kovu doporučit těm, kteří se obávají, že centrální banky "tiskem" peněz způsobí jejich znehodnocení nebo dojde k nečekané události - tedy třeba válce, rozsáhlé přírodní katastrofě nebo útoku hackerů na bankovní systém. "Při těchto obavách je třeba kupovat fyzické zlato v malých slitcích," upozorňuje analytik BH Securities. Přestože v této formě zlato vyjde o několik procent dráž než při nákupu většího objemu, je snazší jej pak prodat.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.