Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

David Tramba

David TrambaPokud někdo zbohatl v Česku, měl by se vrátit z daňových rájů a pomoci naší zemi. Tento vzkaz vyslal před dvěma týdny ostatním miliardářům a byznysmenům majitel Agrofertu a současný ministr financí Andrej Babiš.

Ironií osudu je to právě koaliční vláda s Babišovou účastí, kdo promarnil výjimečnou příležitost, jak odliv peněz z českých firem do daňových rájů zastavit. A třeba i vrátit část prostředků zpět.

Podnikatelé a investoři doufali, že od letošního ledna nebudou muset odvádět daň z přijatých dividend. Tuto změnu přinesla před třemi lety schválená novela zákona o daních z příjmů. Ta od zdanění osvobozovala jak dividendy ze zisku akciových společností, tak i podíly na zisku společností s ručením omezeným a družstev.

Pokud by tato změna vstoupila v platnost, odstranila by dvojí zdanění podnikatelských zisků. Třeba majitelé "eseróčka" dnes odvedou z vytvořeného firemního zisku 19procentní daň. Pokud se následně dohodnou na výplatě podílu na zisku, odvedou státu ještě 15 procent z vyplacené částky.

Nakonec se však naplnilo pořekadlo sliby chyby. Sobotkova vláda a poté poslanci loni schválili další z řady novel zákona o daních z příjmů, z níž osvobození dividend a zisků z podnikání vyplácených fyzickým osobám zmizelo.

Vše se odehrálo bez větší pozornosti médií a odborné veřejnosti. Důvody tohoto kroku nevysvětluje ani důvodová zpráva k novele vypracovaná ministerstvem financí. Příslušný odstavec byl "technickou novelou zákona" přepsán jiným textem, který se týká osvobození nabytí vlastnického práva k družstevnímu bytu. Pozměněný zákon vyšel ve sbírce zákonů až na počátku prosince.

Týdeník Ekonom oslovil ministerstvo financí, ať se k celé záležitosti vyjádří. To však této možnosti nevyužilo.

Podnikatelé a firemní majitelé jsou tímto vládním "podrazem" znechuceni a hovoří o promarněné příležitosti. "Ponechání daňové úlevy by podle mého názoru vedlo k vrácení řady výnosů do České republiky a jejich danění zde. Tím by došlo k výraznému snížení využívání různých více či méně legálních struktur v daňových rájích," uvedl generální ředitel Strojíren Prostějov Martin Belza.

Zmíněný zásah do zákona o daních z příjmů však nelze považovat za zcela překvapivý. Odbourání daně z dividend prosadila pravicová vláda vedená Petrem Nečasem, naopak levice výhodným podmínkám pro investory a podnikatele moc nefandí. Již v roce 2013 poslanci posunuli platnost tohoto opatření o rok místo původně odsouhlaseného loňského ledna. V závěru roku ho zrušili úplně.

O výhody přišli i drobní investoři

Loňská novela zákona o daních z příjmů přináší ještě jednu změnu, která negativně zasáhne investiční atraktivitu České republiky. "Návrh zákona počítal s tím, že zisk podílových fondů bude daněn pěti procenty a podílníci by zisk danili nulovou sazbou. To mohlo do Česka přitáhnout značný zahraniční kapitál a mnoho pracovních příležitostí. Fondy zaměstnávají advokáty, účetní, auditory a mnoho dalších, většinou vysoce kvalifikovaných profesí," připomíná Karel Pluhař, senior partner firmy Akont Trust Company.

Za tuto úpravu zákona dlouhodobě lobbovalo sdružení Czech Republic for Finance, ve kterém se angažoval třeba šéf pražské burzy Petr Koblic či bývalí centrální bankéři Zdeněk Tůma a Luděk Niedermayer. Uspělo jen dočasně, ani tento vládní slib se nenaplnil.

Loňská "technická" novela zákona tak postihla dvě početné skupiny obyvatel. Tou první jsou menší a střední podnikatelé, kteří svůj podnik vlastní přímo, nikoli prostřednictvím složitých firemních struktur. Druhou pak drobní investoři, kteří za své úspory nakupují akcie a podílové listy fondů.

S jistou nadsázkou tak lze říci, že Česká republika promarnila reálnou šanci stát se dalším daňovým rájem v Evropě, který by mohl směle konkurovat Nizozemsku a Kypru. Místo toho se v prostředí byznysu šíří skepse, že daňová i administrativní zátěž poroste. K tomu lze přičíst další narušení důvěry v český právní systém. "Zákon o daních z příjmů platí od ledna 1993 a od té doby byl již 120krát novelizován. Parlament schválí jednu novelu, a než vstoupí v platnost, už se pracuje na další novele," upozorňuje Martin Felenda, vedoucí partner pražské pobočky poradenské firmy Schaffer & Partner.

Další dopad bude ten, že byznysmeni budou dále motivováni k vytváření holdingových struktur v zahraničí. "Pokud výplata dividend z české společnosti společníkovi - fyzické osobě s bydlištěm v České republice - bude nadále podléhat srážkové dani 15 procent a výplata podílu mateřské holdingové společnosti se sídlem v Nizozemsku či na Kypru zůstane bez srážkové daně, tak motivace je zcela jasná," dodává k tomu Martin Felenda.

České daňové zákony totiž k zakládání složitých firemních struktur a k vyvádění zisku do zahraničí přímo vybízejí. Pokud je akcionářem české společnosti právnická osoba se sídlem kdekoli v Evropské unii, Norsku či Švýcarsku a vlastní alespoň 10procentní podíl po delší dobu, tak 15procentní srážkovou daň z vyplacené dividendy neodvádí.

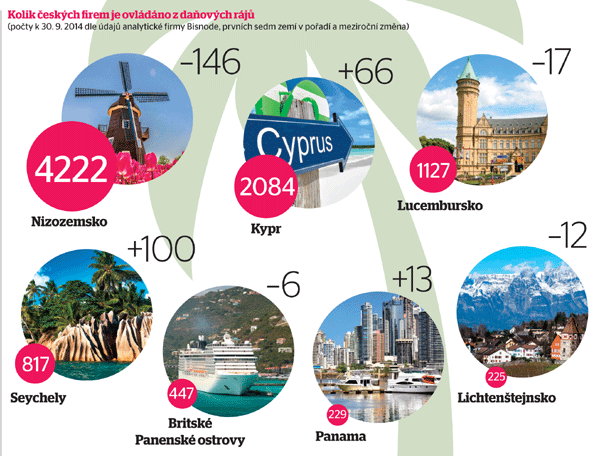

Českým podnikatelům a průmyslníkům se tak vyplatí vlastnit svoji firmu nikoli napřímo, ale prostřednictvím jiné firmy. Nejlépe takové, jejíž sídlo je umístěno v Nizozemsku nebo na Kypru. Přes tyto zahraniční struktury vlastní své firmy v Česku mnozí miliardáři, jmenovitě třeba Petr Kellner, Karel Komárek, Daniel Křetínský a Pavel Tykač, ale také stovky podnikatelů menší a střední velikosti.

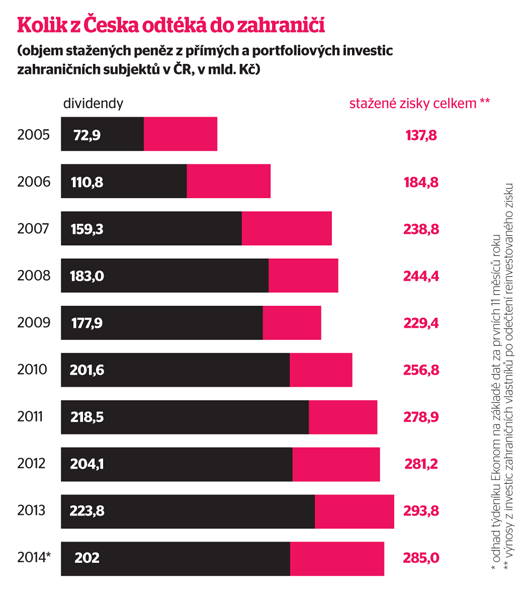

Odliv dividend z Česka do zahraničí v posledních letech přesahuje 200 miliard korun, po započtení přesunu dalších výnosů z podnikání se jedná téměř o 300 miliard. Pokud vláda považuje tyto finanční toky za problém, měla by se dle oslovených manažerů a odborníků k myšlence odbourat dvojí zdanění zisku vrátit. Stále lze narazit na optimisty, kteří doufají, že není vše ztraceno. "Věříme, že zrušení nedávno zavedeného, byť v praxi ještě neúčinného, osvobození dividend neznamená, že by vláda zcela rezignovala na zásadu škodlivosti násobného zdaňování, ale že hledá jinou - z hlediska ekonomického působení a sociálního vnímání - variantu řešení tohoto problému," očekává ředitel odboru legislativy, práva a analýz Hospodářské komory ČR Ladislav Minčič.

Pro úplnost je třeba dodat, že atraktivitu České republiky pro podnikání a investice nenarušuje pouze dvojí zdanění zisku z podnikání. "Primárním důvodem pro založení holdingové společnosti v zahraničí bývá typicky spíše stabilita právního prostředí či ochrana investic než samotná daňová úspora," říká Ladislav Malůšek, ředitel pro daňové poradenství v KPMG Česká republika.

Stejného názoru je také Karel Pluhař, manažer firmy Akont Trust Company, která se zakládáním firemních struktur v zahraničí zabývá. Podle jeho slov čeští byznysmeni hledají za hranicemi hlavně stabilní právní prostředí, které je ochrání před ztrátou majetku. Konkrétně třeba v důsledku zmanipulovaných insolvenčních řízení nebo kvůli podvodným zápisům v katastru nemovitostí.

Společnost se zahraničním vlastníkem se může lépe bránit - třeba prostřednictvím mezinárodní arbitráže.

15 procent

Taková je výše srážkové daně z dividend. Platí ji však hlavně menší akcionáři, zatímco právnickým osobám s alespoň 10% podílem se tato daň nesráží.

10 tisíc

českých společností má vlastníka se sídlem v některém z daňových rájů. Nejčastěji jde o Kypr a Nizozemsko, mezi exotickými sídly vedou Seychelské ostrovy.

Zdroj: ČNB

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.